カードローンを利用したいとき、消費者金融と比べて金利が低く信用度が高い銀行カードローンは魅力的です。

しかし、カードローンを取り扱っている銀行は数多くあるため、

「どこを選べばいいのかわからない」「それぞれの銀行カードローンの特徴を掴んでから利用したい」とお考えの人も多いのではないでしょうか。

そこで、この記事では特に金利に注目して、おすすめの銀行カードローンをランキング形式で11社紹介します。銀行ごとに異なる金利や審査のスピード、おすすめポイントなど最新の情報を集めています。

金利相場や審査のポイントについても解説するので、銀行カードローンで迷っている人は、ぜひ参考にしてください。

今すぐおすすめランキングが見たい方は、下のボタンを押してください。

今すぐ【金利で比較】銀行カードローンのおすすめランキングTOP11を見る

【金利で比較】銀行カードローンのおすすめランキングTOP11

はじめに、おすすめの銀行カードローン11社をランキング形式で紹介します。

金利を中心に各社の特徴を詳しくお伝えするので、自分に合った銀行カードローンを見つけてください。

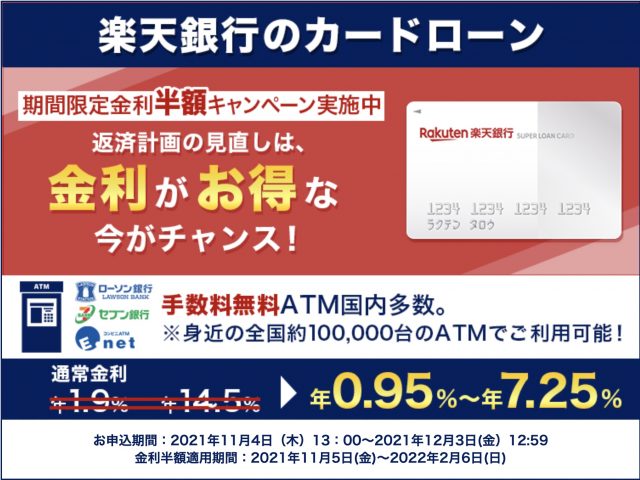

1位:楽天銀行|楽天会員ランクに応じた審査優遇制度あり

引用元:楽天銀行公式HP

【楽天銀行のカードローンの特徴】

- 会員専用サイトでしっかりサポート

- 入会するだけで楽天ポイント1,000ポイントプレゼント

- スマホで申し込み完結

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 1.9〜14.5% | 800万円 | – | – | 可能 |

楽天銀行のスーパーローンは、ネット銀行ならではの低金利と独自の審査が特徴のカードローンです。楽天銀行の口座開設を行う必要はありません。いつも使っている銀行口座(他行を含む)を取引口座として設定できます。毎月の返済額は月々2,000円からなので、自分のペースに合わせて返済が進められるのも特徴です。

また、ネット銀行なので申込みのためにわざわざ店舗に出向く必要もありません。パソコンやスマホから手軽に申し込みが可能です。24時間いつでも利用できる点が嬉しいポイントといえます。申し込みに必要な必要書類は「楽天銀行アプリ」から提出することになるので、事前にインストールしておくとスムーズに進んでいくでしょう。「うまくアプリから書類を送れない」というユーザー向けに、公式HPでは書類撮影のコツがわかりやすく動画にまとめられています。

楽天会員ランクに応じて審査が優遇される制度もあるので、楽天会員で高ランクの人は、楽天銀行のカードローンを利用してみてはいかがでしょうか。

2位:りそな銀行|上限金利13.5%。低金利にこだわる人におすすめ

引用元:りそな銀行公式HP

【りそな銀行のカードローンの特徴】

- 給与振込や住宅ローンに利用すると年マイナス0.5%

- スマホで申し込み完結

- アプリで借入額と口座残高を確認可能

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 3.5~13.5% | 800万円 | 1週間以内 | 契約終了次第 | 可能 |

りそな銀行カードローンは、大手都市銀行であるりそな銀行が発行するカードローンです。全国のりそなグループや提携コンビニのATMを利用できます。

すでに口座をお持ちの人は、キャッシュカードをそのままカードローンにも使用可能です。りそな銀行の上限金利は、年13.5%と銀行カードローンの中でも低めに設定されています。

また、りそな銀行のカードローンにはオートチャージ機能がついていることも特徴です。オートチャージ機能とは、公共料金やクレジットカードの引き落とし時に口座残高が不足していた場合、不足分が自動融資されるシステムです。例えば、クレジットカードの引き落とし額50,000円に対して預金残高が30,000円の場合には、不足分20,000円が自動で融資されます。その他、遅延障害金の発生防止や急な出費にも対応できるという銀行ならではのサービスも提供しています。

さらには、申し込みから契約までをWeb上で完結させることが可能です。申し込みフォームに必要事項を入力し、必要書類をWeb上から送るだけで手続きが完了します。収支を管理できるグラフをWEB上から確認できるため、一々余計な計算をする手間が削減される点も魅力の一つ。アプリなら最低限の入力項目で簡単に借入も可能で、お忙しい方にもピッタリのカードローンです。

3位:三菱UFJ銀行|カードや書類をテレビ窓口で受け取れる

引用元:三菱UFJ銀行公式HP

【三菱UFJ銀行のカードローンの特徴】

- 口座があればATMへ行かなくても電話やWebを利用して借入可能

- 返済期日の3営業日前に返済日をメールで通知などのサポート機能が充実

- スマホで申し込みが完結

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 年1.8%~年14.6% | 500万円 | 最短即日 | 最短翌営業日 | お申し込みまでは可能 |

三大メガバンクのひとつである、三菱UFJ銀行が発行しているカードローンがバンクイックです。金利は年1.8%~年14.6%ですが、限度額の500万円を借りた場合は年1.8%~年6.1%となり、他行のカードローンと比較しても低い水準です。バンクイックは全国の三菱UFJ銀行やセブン銀行ATM、ローソン銀行ATM、イーネットATMからの利用が可能なため、多くの状況でスムーズに利用することができるでしょう。

また、三菱UFJ銀行では店舗内に口座開設に活用できるテレビ窓口が設置されており、プライバシーにも配慮されています。

カードローンの申し込み自体はスマホやネットで完結しますが、後日カードをテレビ窓口で受け取ることが可能なので、関係書類を自宅に送付されたくない場合に便利です。

テレビ窓口でカードを受け取る場合には、運転免許証での本人確認が必要です。また、50万円超の利用限度額をご希望の場合は収入証明書をお持ちください。契約手続きとカード受け取りは郵送でも進めることができます。

※2022年3月31日(木)をもって、テレビ窓口での新規申込受付を終了しております。

残高不足のときに自動的に立て替えるカードローン「マイカード プラス」も三菱UFJ銀行は提供しています。

4位:三井住友銀行|返済日が選択可能で都合に合わせやすい

引用元:三井住友銀行公式HP

【三井住友銀行のカードローンの特徴】

- 全国の三井住友銀行・提携コンビニATM利用手数料が0円

- 月々2,000円から返済可能

- スマホで申し込み完結

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 4.0~14.5% | 800万円 | 最短翌営業日 | 最短翌営業日 | 可能 |

三井住友銀行カードローンは、日本三大メガバンクのひとつである三井住友銀行が取り扱っているカードローンです。カードローンの利用では三井住友銀行の普通預金口座が不要となっており、インターネットから簡単に申し込みが可能です。

金利は年4.0~14.5%で、10万円から800万円までの間であれば、契約極度額(契約上の利用上限額)を1万円単位で設定できます。さらに、三井住友銀行の住宅ローンを借入中であれば、年1.5~年8.0%の金利で利用可能です。

また、毎月の返済額は2,000円からとなっています。計画性を持って運用すれば非常に月々の収支に優しいカードローンとなるでしょう。

返済日は毎月5日、15日、25日、月末から自由に選べる使いやすいカードローンです。ホームページでは、10秒で借入可能かが診断できるサービスも提供しています。

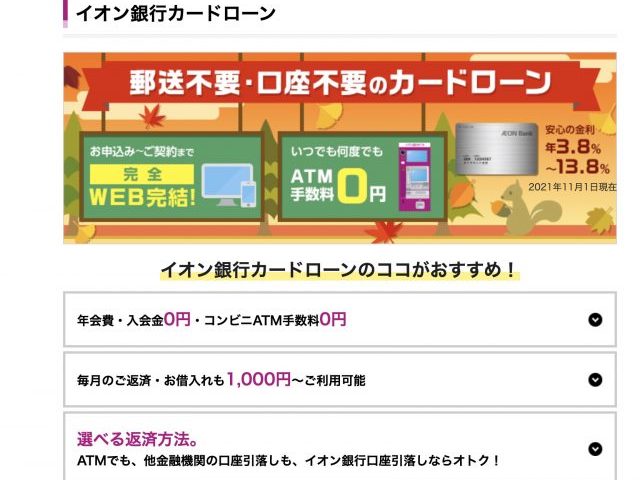

5位:イオン銀行|最低返済額が1,000円からで計画的に利用しやすい

引用元:イオン銀行公式HP

【イオン銀行のカードローンの特徴】

- 全国に展開するイオングループ店舗内ATMで手数料無料

- 提携コンビニ・イーネット・ローソンのATMで手数料無料

- スマホで申し込み完結

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 3.8~13.8% | 800万円 | – | 審査完了後5日程度 | 可能 |

イオン銀行カードローンは、イオングループの銀行であるイオン銀行が取り扱っているカードローンです。100万円以下の借入に適応される金利が年11.8~13.8%と低めに設定されているため、少額の借入に向いています。

また、借入・返済の際もイオン銀行のATMを使うことで手数料は無料に。細かく使う方は、余計なコストを押さえることが可能です。さらにイオン銀行普通預金口座を持っている場合には、審査完了からローンカードの受け取りの前に1回のみ、銀行口座への振り込みによる借入が可能です。そのほか、イオン銀行からの口座引き落としや他金融機関口座引き落としなど、返済方法が幅広く選べます。

毎月の最低返済額も1,000円からと少額なので、計画的に利用しやすいカードローンです。借入限度額は、10万円から最大800万円まで設定可能となっています。

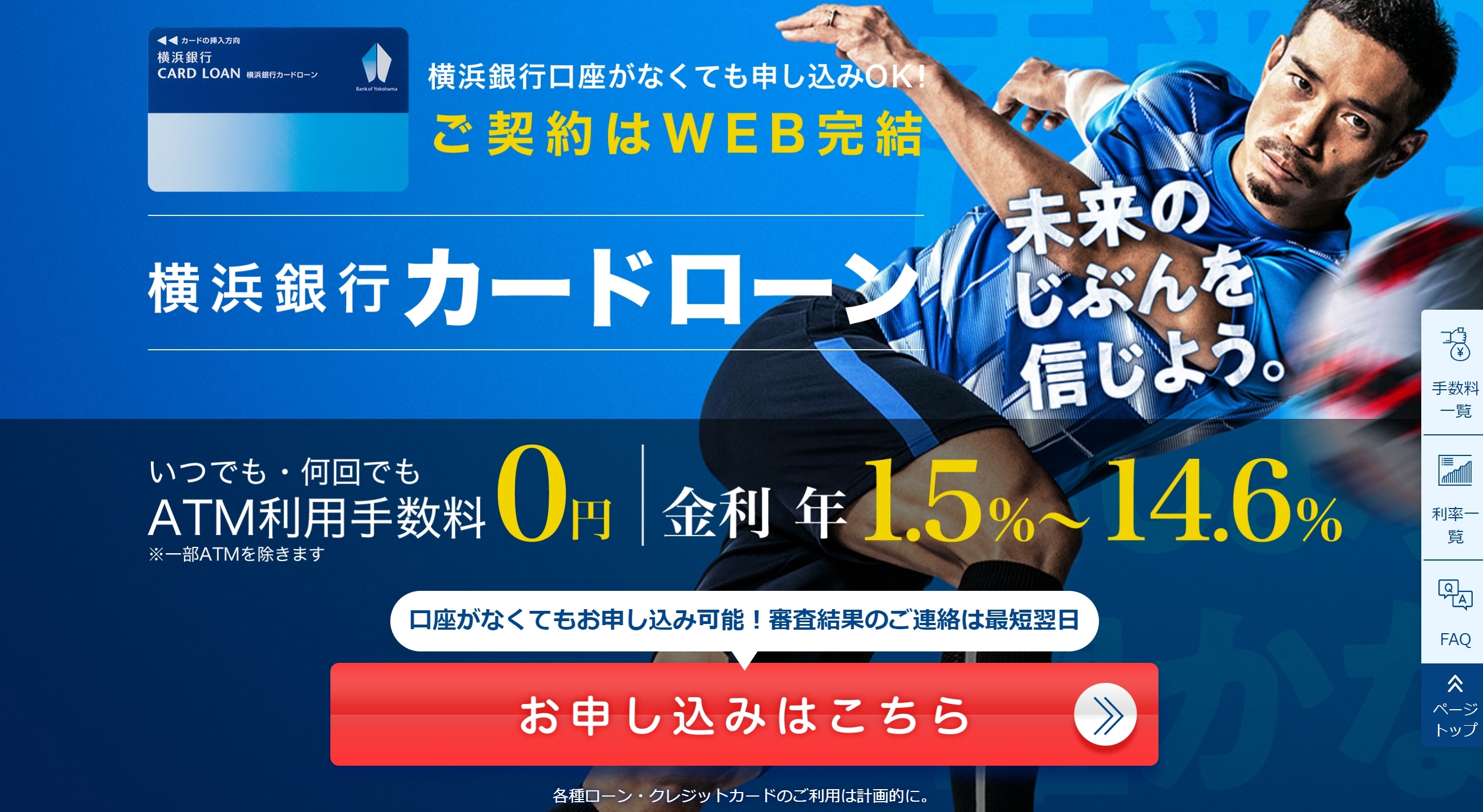

6位:横浜銀行|最大借入限度額1,000万円。他行からの借り換えにおすすめ

引用元:横浜銀行公式HP

【横浜銀行のカードローンの特徴】

- 最大借入額1,000万円を低金利で借入可能

- 契約と同時に融資が可能

- 来店不要で24時間Web申し込み可能

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 1.5~14.6% | 最大1,000万円 | 最短翌営業日 | 最短翌営業日 | 可能 |

横浜銀行カードローンは、最大借入限度額が1,000万円のカードローンです。1,000万円を借りた場合、年1.5%(変動金利のため随時見直しあり)の金利が適されるため、他社ローンからの借り換えにおすすめです。横浜銀行の口座を持っていなくても、申し込みそのものはWEBにて24時間対応しています。スマホアプリ「はまぎん365」をダウンロードすると、アプリから借り入れ・返済・利用状況がそれぞれ確認できます。

しかし、申し込みの対象は神奈川県と東京都の全域、群馬県の一部に居住または勤務している人のみであるため注意しましょう。また、横浜銀行の普通預金口座を持っていない場合には、ローンの契約手続きまでに口座開設が必要となります。

また、ホームページから使える「お借り入れ3秒診断」では年齢、年収、借入件数を入力するだけで簡単に借入金額のシミュレーションが可能です。

7位:セブン銀行|スマホアプリから申し込み可能

引用元:セブン銀行公式HP

【セブン銀行のカードローンの特徴】

- スマホアプリで簡単にローン申し込みが可能

- カードが届く前でもアプリで借入・返済が可能

- 100万円までの少額融資に特化

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 14~15% | 100万円 | 最短2営業日 | 最短2営業日 | 可能 |

セブン銀行カードローンは、「セブン&アイ・ホールディングス」傘下の銀行であるセブン銀行が提供しているカードローンです。

コンビニATM事業最大手でもあることから、いつでも気軽に利用できる高い利便性を誇っています。全国のセブン銀行ATMやスマホアプリから、24時間365日手数料無料で利用できる点が大きな魅力です。また、スマホアプリ(Myセブン銀行)を使って、キャッシュカードが到着する前からセブン銀行ATMで借入れや返済が可能です。スピード感を重視する方にも向いていると言えるでしょう。

セブン銀行カードローンは借入限度額が100万円の少額融資専門のカードローンです。新規申し込みの場合、利用限度額の上限は50万円となり、6か月後以降に申請することで100万円まで借入が可能となります。

下記の表のとおり、利用限度額に合わせた返済額が予め指定されていることも特徴です。返済額が固定されているので、借入前から返済計画をしっかり立てて利用開始することができます。

| 利用限度額 | 金利(実質年利) | 月々の返済額 |

| 10万円 | 15% | 5,000円 |

| 30万円・50万円 | 15% | 10,000円 |

| 70万円・100万円 | 14% | 15,000円 |

また、利用できる人は下記の通りです。

- セブン銀行口座を持っている個人

- 契約時の年齢が満20歳以上満70歳未満であること

- 一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられること

- 外国籍の方は永住者であること

8位:auじぶん銀行|auユーザーは金利優遇

引用元:auじぶん銀行公式HP

【auじぶん銀行のカードローンの特徴】

- 1,000円単位で借入・返済が可能

- 返済日を自由に選べる

- スマホで申し込み完結

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 1.48~17.5% | 800万円 | 最短1時間 | 最短1週間 | 可能 |

auじぶん銀行は、スマホひとつで銀行のすべてが使えるネット銀行です。

また、auユーザーであれば、金利の優遇措置が受けられます。auユーザーなら誰でも通常の金利から年0.1%、借り換えなら年0.5%の金利が優遇されます。借入限度額が800万円と大きいので、auユーザーは他社の借入を含めて借り換えを行えば、毎月の返済額を軽減することが可能です。

返済額は最小1,000円からとなっているので、計画を立てやすい返済額で無理なく返していくことができます。利用明細書が紙で発行されないことも特徴の一つです。利用明細書の郵送はないのでWEBで確認することになりますが、これによってユーザーのプライバシーもしっかり担保しています。

また、定額自動入金サービスを使うことで、他行口座から一定額をauじぶん銀行普通預金口座に入金し、毎月定額を自動で資金取寄せすることも可能です。

| 通常の金利 | auユーザー誰でもコース 年0.1%優遇 |

auユーザー誰でもコース 年0.5%優遇 |

| 1.48~17.5% | 1.38~17.4% | 0.98~12.5% |

9位:みずほ銀行|みずほ銀行がメインバンクの人におすすめ

引用元:みずほ銀行公式HP

【みずほ銀行のカードローンの特徴】

- 住宅ローンの利用で、カードローンの金利がマイナス0.5%

- キャッシュカードとカードローン専用カードのどちらかを選べる

- 来店不要で24時間Web申し込み可能

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 2.0~14.0% | 800万円 | 翌営業日以降 | – | 可能 |

みずほ銀行カードローンは、日本三大メガバンクの1つであるみずほ銀行が取り扱っているカードローンです。金利は年2.0~14.0%と低めの設定であり、利用限度額ごとの最低金利と最高金利の差が0.5%しかないことが特徴です。また、利用限度額は最大800万円となっているので、急に大きな出費が必要となっても安心のカードローンとなっています。使い道も制限されていないため、幅広い用途に用いることができるでしょう。

みずほ銀行カードローンを利用しマイレージクラブに加入すると、みずほ銀行をお得に利用できる2つの特典があります。

- みずほ銀行ATM時間外手数料が無料

- みずほダイレクト利用時のみずほ銀行本支店宛振込手数料が無料

みずほ銀行がメインバンクの人は、お得に利用できるのでおすすめです。

10位:ソニー銀行|仮審査完了まで最短60分。返済日も指定できる

引用元:ソニー銀行公式HP

【ソニー銀行のカードローンの特徴】

- 月々の返済日を2日・7日・12日・17日・22日・27日の6つから指定可能

- 2,000円から返済できて、随時返済の手数料0円

- スマホで申し込み完結

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 2.5~13.8% | 800万円 | 翌営業日以降 | 翌営業日以降 | 可能 |

ソニー銀行は、個人のための金融商品やサービスを提供するネット銀行です。金利は年2.5~13.8%とネット銀行ならではの低水準です。金利を抑えてお金を借り入れたいという人におすすめなのがソニー銀行です。

限度額800万円で仮審査完了までが最短60分という利用者にとって使い勝手の良いカードローンと言えます。月々の返済額は前月のローン返済日の利用残高によって決定しますが、最低額は2,000円から(利用残高10万円の場合)なので計画的に返済を進めていくことができるでしょう。

また、ソニー銀行のカードローンは、スマホやWebから24時間申し込むことができます。手続きの全てがネット上で完結することも、スピード重視のネット銀行らしいサービスです。2021年9月時点で、カードローンの契約と利用条件を満たした人に対して、最大5,000円のプレゼントキャンペーンも実施しています。

11位:愛媛銀行|Web申し込みで30日間無利息

引用元:愛媛銀行公式HP

【愛媛銀行のカードローンの特徴】

- 契約時に指定の銀行口座に入金する、即日振込サービス

- 決済日を自由に設定可能

- スマホで申し込み完結

| 金利(実質年利) | 限度額 | 審査期間 | 融資スタート | Web完結 |

| 4.4~14.6% | 800万円 | – | 最短即日(振込) | 可能 |

愛媛銀行は地方銀行ですが、全国から申し込み可能のカードローンを取り扱っています。来店なしでスマホやWebから申し込みを行うことが可能です。

金利は年4.4~14.6%と低く、初回申し込みをWebで完結すると30日間無利息で利用できます。「お金が入ってくるまで短期間だけ借りたい。」という場合にお得なシステムです。また、初めて利用する人はWEB完結で契約から30日間のあいだ利息がかかりません。

契約後も愛媛銀行の口座を開設する必要がない、全国の提携コンビニATMから借入れや返済をする際の手数料が月4回まで無料、セブン銀行ATM・ローソンATM・イーネットなど各コンビニでの利用に対応しているなど、利便性が高い点が大きなポイントとなっています。

「【令和3年最新】キャンペーンがお得なカードローンランキング9選」では、現在キャンペーン中のカードローンをランキング形式でご紹介しています。カードローンをお得に利用できるチャンスなので、ぜひご覧ください。

【比較・検証】銀行カードローンの金利の相場はどれくらい?

銀行カードローンの金利は、年4.5~18%あたりが相場と言われています。

各銀行によってカードローンの金利は異なります。金利を比較するときは、下限金利ではなく上限金利で比較しましょう。その理由は、初めてカードローンを利用する場合、上限金利が適用されるケースが多いからです。

下限金利で借入できるのは、高収入で利用限度額が高く信用度も高い人に限られます。上限金利が適用されることを想定しておけば、実際の金利との差が発生しにくいので覚えておきましょう。

この記事で紹介した銀行カードローン11社について、借入額ごとの金利を調査し比較表にしました。ぜひ参考にしてください。

(金利の単位:年利 %)

| 金利(実質年利) | 100万 以下 |

100万超 〜 200万以下 |

200万超 〜 300万以下 |

300万超 〜 400万以下 |

400万超 〜 500万以下 |

500万超 〜 600万以下 |

600万超 〜 700万以下 |

700万超 〜 800万以下 |

800万超 〜 900万以下 |

|

| 楽天銀行 | 1.9~14.5 | 14.5 | 9.6~14.5 | 6.9~14.5 | 4.9~12.5 | – | 4.9~8.9 | 4.5~7.8 | 3.0~7.8 | 1.9~4.5 |

| りそな銀行 | 3.5~13.5 | 13.5 | 10.0 | 7.0 | 5.5 | – | 4.9 | 4.5 | 4.0 | 3.5 |

| 三菱UFJ銀行 | 年1.8%~年14.6% | 13.6~14.6 | 10.6~13.6 | 7.6~10.6 | 6.1~7.6 | – | – | – | – | – |

| 三井住友銀行 | 4.0~14.5 | 12.0~14.5 | 10.0~12.0 | 8.0~10.0 | 7.0~8.0 | – | 6.0~7.0 | 5.0~6.0 | 4.5~5.0 | 4.0~4.5 |

| イオン銀行 | 3.8~13.8 | 11.8~13.8 | 8.8~13.8 | 5.8~11.8 | 4.8~8.8 | – | 3.8~8.8 | – | – | – |

| 横浜銀行 | 1.5~14.6 | 14.6 | 11.8 | 8.8 | 6.8 | 4.8 | 4.5 | 4.0 | 3.5 | 3.0 |

| セブン銀行 | 14~15 | 限度額100万円で、10・30・50万円は15%、70・100万円は14%の固定金利 | ||||||||

| auじぶん銀行 | 1.48~17.5 | 13.0~17.5 | 9.0~13.0 | 7.0~9.0 | 6.0~7.0 | – | 5.0~6.0 | 4.5~5.0 | 3.5~4.5 | 1.48~3.5 |

| みずほ銀行 | 2.0~14.0 | 13.5~14.0 | 11.5~12.0 | 8.5~9.0 | 6.5~7.0 | – | 5.5~6.0 | 4.5~5.0 | 4.0~4.5 | 1.5~2.0 |

| ソニー銀行 | 2.5~13.8 | 9.8~13.8 | 8.0~9.8 | 6.0~8.0 | 5.0~6.0 | – | 4.0~5.0 | 3.5~4.0 | 3.0~3.5 | 2.5~3.0 |

| 愛媛銀行 | 4.4~14.6 | 14.6 | 13.0 | 10.8 | 8.8 | – | 5.0 | 4.4 | – | – |

(2021年2月14日時点)

※変動金利の場合、借入利率は市場金利の動向に応じて決定されます。

※利用限度額に応じて銀行所定の借入利率の範囲内で設定されます。

※横浜銀行の借入限度額は、最大1,000万円です。900万円以上1,000万円未満の金利は年2.5%で、1,000万円の金利は年1.5%です。

各銀行カードローンのHPでは、返済額の計算シミュレーションが利用できます。借入金額・金利・返済期間を入力すると、月々の返済額が表示されます。このシミュレーションを活用し、少しでも有利なサービスをみつけましょう。

必ず通るカードローンってあるの?

審査を必ず通過できる銀行カードローンはありません。銀行カードローンを申し込む際には、返済能力の確認のために厳しい審査が行われます。融資をする際に審査を行うことは貸金業法で定められているため、審査に通らない限りカードローン契約は結べません。2006年にはこの貸金業法が改正されており、審査の基準はより厳格なものと変わっています。審査に通らないという可能性も充分考慮すべきでしょう。

しかし、カードローンの審査を通りやすくするために試すべきポイントはあります。ここでは審査を通過しやすくするための3つのポイントについて解説します。

- 借入希望額を低く設定する

- Web完結のカードローンを選ぶ

- 審査基準が違う銀行を試してみる

順に詳しくみていきましょう。

1.借入希望額を低く設定する

カードローンを利用する際には、借入希望額を自分で設定します。年収からみてあまりにも高額な場合、審査を通過できない可能性が高いです。「必要な額のみ」を借入することが重要なポイントとなっています。必要以上に借入を行うメリットは決して多くありません。

貸金業法では総量規制が設けられており、借入可能額は年収の3分の1までと決められています。銀行は総量規制の対象外ですが、昨今の自己破産件数の増加や貸し倒れ防止のため、総量規制を意識した貸付を行っています。

はじめは必要最低限の希望額で申請すると良いでしょう。

2.Web完結申し込みのカードローンを選ぶ

Web完結申し込みのカードローンは、審査を簡潔に済ませるためにさまざまな手続きを省略しています。消費者金融に限らず、銀行カードローンでもWeb完結申し込みを行うところが多くあります。手続きの簡略化に伴い、厳正な審査は行われにくい傾向です。急ぎの方を含め、Web完結申し込みのカードローンを選ぶことは様々なメリットがあるでしょう。

金融機関によってはWEB申し込みから30分で審査結果が出るところもあるほど、審査時間が短く済むのです。「店頭に行って断られたらどうしよう。」と不安に思う必要もなく、気軽に申し込めるのでおすすめです。

3.審査基準が異なる銀行を試してみる

銀行カードローンによって審査基準は異なり、公表はされていません。しかし、どのカードローンでも必ず確認されるのが、以下の3項目です。

- 信用情報

- 年収や支払い能力

- 過去の借入総額

信用情報とはクレジットカードの利用履歴や、他社の借入に対する返済実績などです。過去に滞納などの事故情報がないかどうか確認されます。職業や年収などの情報と併せて、申込人は支払い能力があり信用できる人物かどうか判断するのです。各銀行によって審査基準は異なるので、一つの銀行で審査が通らなかった場合には別の銀行を試してみるのもいいでしょう。

また、貸金業法には年収の3分の1までしか借入できない総量規制という取り決めがあります。審査では他社の借入総額と合わせて総量規制を超えていないかをチェックされるので注意しましょう。

審査が激甘な銀行カードローンはどこですか?

残念ながら、審査が激甘な銀行カードローンは存在しません。前述の通り、基本的に「審査が甘い」銀行カードローンはなく、どの銀行においても審査は厳しく行われます。さらには、消費者金融のカードローンと比較すると審査通過率は銀行の方が低いと一般的にはいわれています。消費者金融カードローンにおいても審査はしっかりと行われますが、より借り入れの確率を上げたい場合には消費者金融カードローンを検討してみてもいいでしょう。

銀行カードローンの審査を行うのは銀行ではなく、保証会社です。保証会社とは、カードローンの利用者が返済できなくなった際に、本人に代わって借金の肩代わり(代位弁済)をする会社です。

保証業務は、アコムのような消費者金融や、オリエントコーポレーションなどの信販会社が行います。銀行カードローンの審査基準の厳しさは、保証会社がどこかである程度予測することができます。

保証会社は銀行カードローンによって異なるため、どの保証会社と提携しているか前もって調べておくと良いでしょう。銀行カードローンの公式サイトや申込書などに記載されているので、簡単に確認できます。

「【最新2021年】ビジネスローンの金利相場と低金利で借りられるおすすめローン5選」では、低金利で借りられるローンについて解説しています。低金利ローンをお探しの人は、ぜひご覧ください。

ネット銀行カードローンで審査が甘いのはどこ?

ネット銀行のカードローンは、銀行カードローンよりも審査が甘いと誤解している人が多い傾向にあります。しかし、ネット銀行と都市銀行、地方銀行の間に審査の難易度で大きな差はないと言われています。

ネット銀行の保証会社は銀行カードローンと経営母体は同じとなっているので、ネット銀行だから特別に審査が甘くなるということはありません。

審査に通るためには、まずは対象年齢や職業など公開されている条件をクリアする必要があります。ネット銀行にも審査を行う保証会社があり、厳しさは銀行カードローンと変わりません。

審査を通過するためには、自分がクリアできそうな条件の銀行カードローン会社を選びましょう。保証会社を確認した上で、Webから申し込むことをおすすめします。

「【徹底比較】審査の甘いビジネスローンはある?審査に通りやすいコツも紹介」では、審査の甘いビジネスローンについて解説しています。審査の甘いローンをお探しの人は、ぜひご覧ください。

まとめ:銀行カードローンは自分に合った条件で選ぼう

この記事では、特に金利に注目して、おすすめの銀行カードローンをランキング形式で11社紹介しました。銀行カードローンは、消費者金融のカードローンに比べると、金利が低く信用度が高い商品です。

魅力的ではあるものの審査にかかる時間が長く、資金を急ぐ場合には向かないと思われてきました。しかし、最近はWebで申し込みが完結できる銀行も増え、融資までの手続きもスピーディーになっています。

銀行カードローンごとに金利やサービス内容を比較し、自分にピッタリのカードローンを見つけましょう。

この記事で紹介した銀行カードローンの中で、特におすすめなのは以下の3社です。知名度があるだけではなく、低い金利と独自のサービスが魅力的な銀行ばかりなので、会社名をタップして申し込んでみてください。