「カードローンの借り換えは可能なの?」

「借り換えを行うメリットとデメリットを知りたい」など、お悩みを抱えている方もいるでしょう。

この記事ではカードローン借り換えのメリット・デメリットや審査内容についても説明しています。

結論を先に述べると、カードローン借り換えはうまく活用することで効率よく返済することが可能です。

この記事では、カードローン借り換えを行うメリットやデメリットのほか、おすすめのカードローン会社もご紹介しているので、ぜひ参考にしてみてください。

今すぐおすすめが見たい方は、下のボタンを押してください。

当記事がおすすめするカードローン会社は下記3社です。それぞれ借り換えによるメリットが様々なので、ぜひ申し込んでみてください。

カードローン借り換えとは

カードローン借り換えとは、既に利用しているカードローンから新たなカードローンへ借入元を移すことです。

カードローンはサービスを提供している会社によって設定している金利や特典などが異なるため、自分がよく使うカードローン会社へ借入元をまとめることによって複数のメリットが得られます。

金利や返済額などを鑑みて、効率的に返済していきたい場合には、まず借り換えを検討してみるとよいでしょう。

カードローン借り換えの流れ

まずは、現在借りているカードローンの金額、金利、毎月の返済額を確認しましょう。各カードローン会社の条件を確認し、現在の借入状況を把握します。その上で、借り換えをするカードローン会社を探すと、よりスムーズに借り換え先が見つかるでしょう。

借り換え先のカードローン会社の選定が終わるといよいよ申し込みです。申し込みにあたっては、借り換え先から改めて審査を受ける必要があります。この審査をクリアして初めて借り換えが完了することになります。

借り換えにおすすめの銀行カードローン2選

ここでは、借り換えにおすすめの銀行カードローンを2つご紹介していきます。おすすめの銀行カードローンとして下記の2社を選定しました。

それではそれぞれ見ていきましょう。

auじぶん銀行

引用元:auじぶん銀行公式HP

| 金利(実質年率) | 0.98%~12.5% |

| 融資上限額 | 800万円 |

| 審査期間 | 最短1時間 |

| WEB完結 | 可能 |

auじぶん銀行の「借り換えコース」では金利が0.98%~12.5%となっており、比較的落ち着いた利率でローンが受けられます。毎月の返済額も1,000円からとなっているので、少しずつお金を返していきたいとお考えの方に向いている銀行カードローンです。

auユーザーに対しては、独自の金利優遇措置も提供。auユーザーなら、借り換えで最大0.5%の金利が優遇されます。

auじぶん銀行は、ゆとりスケジュールで返済を進められるので、自分のペースで返済したい方は、ぜひカードローンに申し込んでみてください。

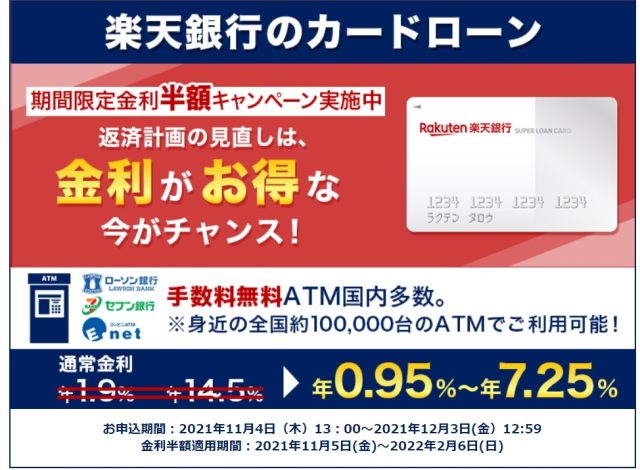

楽天銀行スーパーローン

引用元:楽天銀行公式HP

| 金利(実質年率) | 1.9%〜14.5% |

| 融資上限額 | 800万円 |

| 審査期間 | ー |

| WEB完結 | 可能 |

楽天銀行のスーパーローンは、1.9%〜14.5%という低金利が特徴のカードローンです。ネット銀行ならではの利率で、安定した返済計画を立てることが可能です。

また、スマートフォンだけで申し込みが完結するというのも嬉しいポイント。わざわざ楽天銀行の口座開設を行う必要もありません。日常的に使っている銀行口座を取引口座として設定できます。「手間なく借り換えを進めていきたい」という方におすすめの銀行カードローンです。

楽天銀行スーパーローンは、ゆとりスケジュールで返済を進められるので、ぜひカードローンに申し込んでみてください。

借り換えにおすすめのカードローン5選

ここでは、借り換えにおすすめのカードローンを5つご紹介していきます。おすすめのカードローンとして下記の5社を選定しました。

| 名称 | 金利 | 融資上限額 |

| アイフル | 3.0%~18.0% | 800万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| アコム | 3.0%~18.0% | 800万円 |

| プロミス | 4.5%~17.8% | 500万円 |

| オリックス・クレジットVIPローンカード | 6.0%~17.8% | 500万円 |

それではそれぞれ見ていきましょう。

アイフル

引用元:アイフル公式HP

| 金利(実質年率) | 3.0%~18.0% |

| 融資上限額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 審査期間 | 最短20分 ※お申込の状況によってはご希望にそえない場合がございます。 |

| WEB完結 | 可能 |

アイフルでは、「1秒診断」を行うことで事前に借り入れ可能かどうかわかります。年齢や雇用形態、他社からの借り入れ金額を入力するとすぐに診断結果が表示されます。

「無担保キャッシングローン」をはじめて利用する方は、最大30日間利息が0円となることも特徴です。「すぐにお金が必要だけど、1ヶ月以内に返済できる見込みがある」という方におすすめです。

アイフルは、すばやくお金を借りることができるので、ぜひカードローンに申し込んでみてください。

SMBCモビット

引用元:SMBCモビット公式HP

| 金利(実質年率) | 3.0%~18.0% |

| 融資上限額 | 800万円 |

| 審査期間 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| WEB完結 | 可能 |

SMBCモビットは、審査のスピーディーさが売りのカードローン会社です。審査と融資をWEBで完結させることができるだけでなく、事前に融資可能かを判断してくれる「簡易審査システム」が大きなポイント。このシステムを利用することによって、自分がいくらお金を借りられるのか、素早く把握することが可能です。

また、三井住友銀行と提携しており、同行のATMを利用することで手数料が0円になります。三井住友銀行ユーザーにもおすすめのローン会社です。

SMBCモビットは、すばやくお金を借りることができるので、ぜひカードローンに申し込んでみてください。

アコム

引用元:アコム公式HP

| 金利(実質年率) | 3.0%~18.0% |

| 融資上限額 | 800万円 |

| 審査期間 | 最短即日 |

| WEB完結 | 可能 |

アコムはカードローンランキング3部門で1位を取っており、「はじめての方にオススメ」「即日ほしい人向け」「手続きがわかりやすい」という点において高い評価を誇っています。借り換えに慣れていないという方におすすめしたいカードローンです。

コンビニやインターネットによる24時間借り入れにも対応しているので「急いでお金を調達したい」という方も安心して使うことができるでしょう。

アコムは、初心者も安心して使うことができるので、ぜひカードローンに申し込んでみてください。

プロミス

| 金利(実質年率) | 4.5%~17.8% |

| 融資上限額 | 500万円 |

| 審査期間 | 最短20分 |

| WEB完結 | 可能 |

プロミスでは、審査や融資をWEB上で完結できます。「借り換えの手続きを進めていきたいけど、わざわざ店舗に出向くのは面倒だ」とお考えの方に向いているカードローンです。忙しい人にもぴったりのカードローン会社と言えるでしょう。

また、初めての利用者には「30日間無利息サービス」も提供しています。借入れから30日以内に返済すれば無利息で利用できるため、急ぎでお金が必要だというシーンにも最適です。

プロミスは、WEB上で融資をスムーズに進められるので、ぜひカードローンに申し込んでみてください。

オリックス・クレジットVIPローンカード

| 金利(実質年率) | 1.7%~17.8% |

| 融資上限額 | 500万円 |

| 審査期間 | 最短60分 |

| WEB完結 | 可能 |

オリックス・クレジットVIPローンカードは、オリックスグループが取り扱っているカードローンです。最短60分で審査が完了するので、スピーディーに手続きを終えることができます。

また、こちらのカードローンは全国各地のコンビニでも利用可能です。忙しい人でも便利で使いやすいカードローンと言えるでしょう。緊急時のセーフティネットとしても充分な価値を発揮します。

オリックス・クレジットVIPローンカードは、スピーディーかつスムーズにローン手続きを進められるので、ぜひカードローンに申し込んでみてください。

今すぐオリックス・クレジットVIPローンカードのカードローンに申し込む

カードローン借り換えのメリット

カードローン借り換えのメリットは多数ありますが、ここでは代表的な下記3点について解説していきます。

- 返済方法を変更できる

- 金利を下げられる可能性がある

- 利用限度額を増額可能

それでは一つ一つ確認していきましょう。

返済方法を変更できる

返済方法には「元金定額方式」や「元利定額方式」などがありますが、借り換えを行うことでこの方法を変更することが可能です。例えば、現在契約しているカードローンが「元金定額方式」であれば、借り換え先で「元利定額方式」に変更することによって利息分による変動をなくすことができます。

また、カードローン会社によって月々の最少返済額も異なるため、少額返済できるカードローン会社に借り換えることで、返済の負担を軽くすることも可能です。

金利を下げられる可能性がある

カードローンは数多くの会社がサービスを提供していますが、会社ごとに金利が異なります。また、銀行カードローンや消費者金融カードローンなど、母体によっても金利は大きく変わるので、借り換えを行うことで金利を抑えることができます。

それぞれの金利を比較検討し、より低金利で提供している会社への借り換えを行うことで、賢く返済を進めていくことができるでしょう。

利用限度額を増額可能

借り換えによって、利用限度額を引き上げることも可能です。現在利用中のカードローン会社より、上限金額が高いカードローン会社と契約することで、利用可能額の増額が期待できます。

しかし、審査内容によっては希望通りにならないケースもあるため、注意が必要です。返済を計画的に進めていくためにも「自分が必要としている金額はいくらなのか」という点をしっかりと見極めましょう。

カードローン借り換えのデメリット

カードローン借り換えのメリットをここまで紹介してきましたが、ここからはデメリットをご紹介していきます。主なデメリットは下記の3点です。

- 返済額が増えるリスクがある

- 審査を再度受ける必要がある

- 返済期間が長引く可能性がある

それでは確認していきましょう。

返済額が増えるリスクがある

カードローンを借り換えした場合、総返済額が増える可能性があります。例えば、元金定額方式から元利定額方式に変えた場合、「毎月1万円+利息の返済」から「総額毎月1万円の返済」となります。

金利が同じ場合では、方式変更すると元利定額方式のほうが、元金の返済が遅くなるため、総返済額は増えてしまいます。借り換えの際に方式を変えて返済を進める際は、月々の返済額だけでなく総返済額もしっかり確認しましょう。

審査を再度受ける必要がある

借り換えには、再度審査を受ける必要があります。「元々借りていた会社で審査を受けていたから、借り換えの際には審査不要」とはならないので、充分な留意が必要です。

さらに、すでに借入れを行っている分、審査はより厳しいものとなります。審査に落ちる可能性もあることを理解した上で、借り換えの申請を行いましょう。

返済期間が長引く可能性がある

借り換えにより月々の返済額を抑えられますが、返済期間は長引くことになります。返済期間が長引くことで、その分利息も多く支払わなくてはいけません。

自分が月々にいくらぐらい返していけるのか。どのぐらいの期間をかけて返していくのか。借り換えでは、これらを事前にしっかり確認し、計画を立てて利用することが大切です。

借り換えローンの審査は甘い?具体的な内容とは

借り換えローンの審査は甘いと言われていますが、実際のところ、甘いということはありません。むしろ通常のカードローンに比べても厳しい傾向にあります。その理由は「既に他社で借り入れたお金の残高がある」からです。完済していないという点において、新規の借入より高い返済能力を求められることになります。

特に借り換えにあたっては、「借入総額がいくらか」「過去の返済履歴はどうなっているか」「安定した収入を得られているか」という事項をみられます。状況によっては、審査に落ちる可能性も充分にありえるので注意しましょう。

カードローン借り換えは200万・300万円以上の金額でもできる?

カードローンは借り換えの場合でも、200万円や300万円などの高額を借入れることが可能です。例えば楽天銀行では、公式ホームページの返済額の項目において、「ご利用残高」に「100万円超150万円以内」や「150万円超200万円以内」を想定したケースを掲載しています。このように、高額のカードローン借り換えにも対応しているカードローン会社は数多くあります。

しかし、総量規制により、年収の3分の1を超える貸付けが原則禁止されているため、その金額以上を借り入れることは借り換えでも難しいと考えたほうがよいでしょう。

ろうきんでもカードローン借り換えはできる?

ろうきんとは労働金庫の通称で、資金の移動や貸し出し、手形の発行などを行う金融機関のことです。ろうきんによって取り扱っているカードローンの種類などは違いがありますが、カードローン借り換えも可能となっています。

例えば「長野ろうきん」ではカードローン借り換えのメリットとして、下記の3点を謳っています。

- 借り換えで利息の負担が軽減

- 毎月一定の返済額なので安心

- 返済日が1日にまとまるため管理がしやすい

このように、地方のろうきんもカードローン借り換えに対応しています。

カードローンと借り換え専用ローンの違い

借り換え専用ローンとは、利用目的を借り換えに特化させたローンのことです。

その目的は「複数ローンからの借入れを一本化させる」ことにあります。

債務の流れをわかりやすく単純にすることが目的なので、より優れたサービスを求めてローン会社を変える借り換えローンとは趣旨が異なります。

借り換えローンは「おまとめローン」としてCMや広告などでよく使われています。

返済の効率化を図りたい場合には、借り換え専用ローンを利用するとよいでしょう。

まとめ:借り換えを行って効率的に賢く返済しよう

この記事では、カードローンでの借り換えを考えている方向けに、借り換えの方法やメリット・デメリットを解説してきました。

カードローン会社ごとに提供しているサービスは異なります。借り換えには、自分の現状に合ったカードローン会社を選びましょう。借り換えを行うことで、返済方法の変更や金利の引き下げなど、より効率的にお金を返していくことが可能になります。賢く運用し、返済の負担を減らすために、借り換えを一つの手段として検討してみてください。

当記事がおすすめするカードローン会社は下記3社です。それぞれ借り換えによるメリットが様々にあるので、ぜひ申し込んでみてください。