不動産担保ローンを利用する場合、銀行や信用金庫などの金融機関から借りる方法と、ノンバンクを利用する方法があります。

どちらも一長一短がありますが、昨今は貸金業法の改正により、柔軟な審査や高めの担保評価が期待できるノンバンクが人気です。

今回は、銀行ではなくノンバンクの不動産担保ローンを利用するメリットや審査のポイント、利用時の注意点などを詳しく解説します。

【最短3日融資・最高5億円】

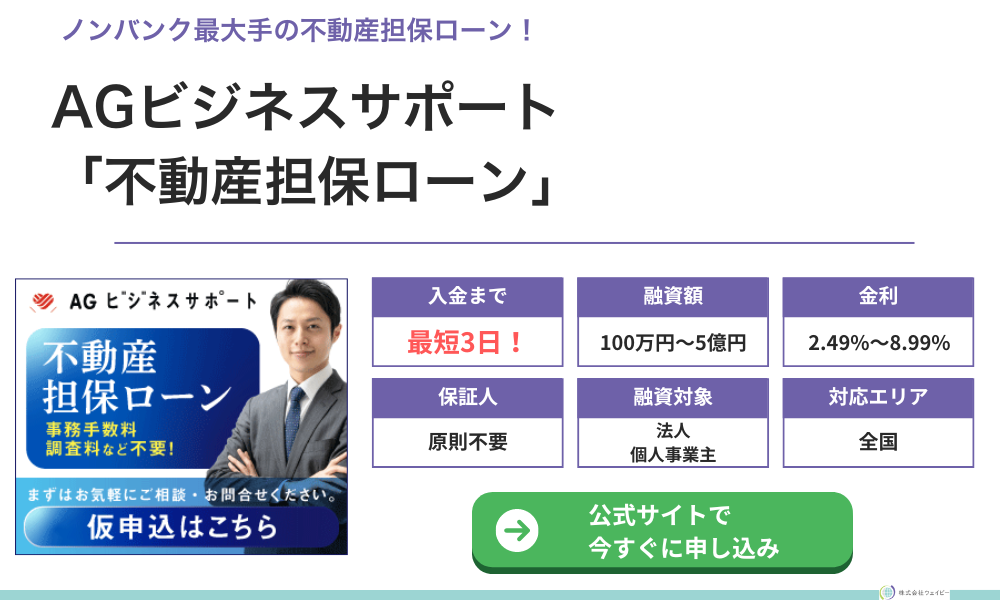

不動産を所有している方なら、業界最大手の「AGビジネスサポートの不動産担保ローン」を検討してみましょう。

不動産価値を重視してくれるため、赤字決算の会社や銀行融資リスケ中の会社でも柔軟に審査をしてくれます。

特に建設業者や製造業者などと相性が良く、すでに住宅ローンなどで抵当権が設定されている不動産も対応してくれます。

- AGビジネスサポート「不動産担保ビジネスローン」

→最短3日で融資を受けられる!

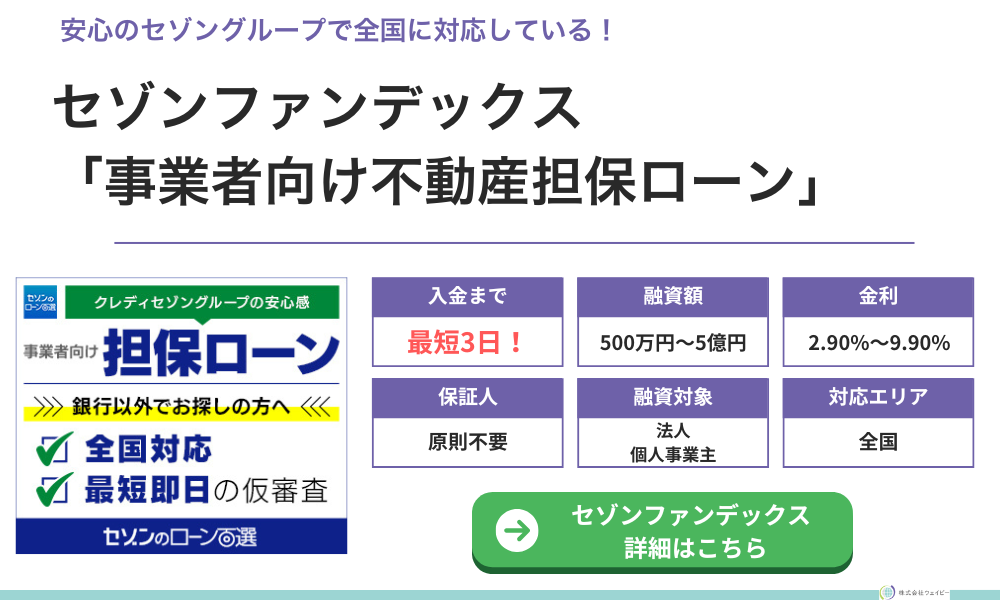

全国の不動産に対応! - セゾンファンデックス「事業者向け不動産担保ローン」

→仮審査結果を最短即日で出してくれる!

赤字の会社でも申し込みOK! - ファンドワン「不動産担保融資」

→ノンバンクで審査が通りやすい!

低金利で最高1億円の借入ができる!

不動産担保ローンで借りるなら銀行よりノンバンクがおすすめ

不動産担保ローンといえば、まず銀行を思い浮かべる方も多いでしょう。しかし、銀行は顧客から預かった預金を融資の原資とするため、預金者保護の観点から「審査基準が厳しい」特徴があります。

一方で、ノンバンクには独自のネットワークで担保を素早く処分できる体制があるため、審査基準が甘く、返済期間を長めに設定できたり赤字企業でも借りられたりする特徴があります。

不動産担保ローンを利用する際は、まず銀行とノンバンクの融資の考え方などの違いを確認しておきましょう。

銀行の不動産担保ローンは審査基準が厳しい

銀行は、預金者から集めたお金を原資に融資をしているため、貸し倒れリスクをできる限り下げるべく、厳格な審査が行われる傾向があります。

また、審査では担保価値よりも「事業収益による返済能力があるか?」が重視されます。

業績や返済の計画性・代表者の信用力などが不足していると、借入金額を減らされたり、審査が通らなかったりするケースも少なくありません。

銀行は競売による売却を想定しているため、不動産の評価額が市場価格よりも低く見積もられ、結果として希望額を借りられないこともあります。(競売では急ぎの売買が行われ、市場流通価格よりも低くなる)

また、銀行の融資期間は3~5年程度に設定されることも多く、毎月の返済負担も大きくなりがちです。

ノンバンクの不動産担保ローンは柔軟に審査してくれる

一方で、ノンバンクが扱う不動産担保ローンでは、柔軟な審査が行われる傾向があります。

ノンバンクには独自のネットワークがあり、担保物件を処分するスキームが確立されているため、担保価値を重視した審査が行われます。

その結果、銀行では字決算や事業の返済能力不足を理由に断られてしまった場合でも、担保評価によっては高額融資に応じてもらえる可能性があるのです。

二番抵当や三番抵当となる物件の場合も、先順位の融資残高によっては融資が通るケースがあります。

ただし、ノンバンクは貸し倒れリスクを織り込むため、金利は高めに設定されるケースがほとんどです。

ノンバンクの不動産担保ローンを利用する際は、審査難易度と金利手数料を天秤にかけながら慎重に検討する必要があります。

今ではノンバンクの貸金業者はクリーンに運営されている

かつては「商工ローン」と呼ばれる高金利の商品を扱い、厳しい取り立てで社会問題化したノンバンクもありました。

しかし、2006年の貸金業法改正以降は、グレーゾーン金利や厳しい取り立て行為が規制され、多くのノンバンクがビジネスモデルを見直しています。

参考:日本弁護士連合会「商工ローン問題についての意見書」3頁

| ◆商工ローン被害の特徴・過剰貸し付け……支払能力を全く無視した過剰融資。10名にも及ぶ保証人を設定するなど。・根保証……十分な説明を行わず当初の借入額を超えた債務保証を求める融資。・違法な取立……暴力的な取立や給与差し押さえ。臓器を売るように迫るなど。 |

高金利で融資をしていた業者のなかには、過払い金返還請求によって経営が厳しくなり、大手銀行グループの傘下に入るケースも少なくありませんでした。

このような経緯から、現在のノンバンクは親会社や行政の監督を受け、改正貸金業法を順守しながらクリーンに運営されるようになっています。

貸金業登録を済ませたノンバンクであれば、利用者保護の観点からも、銀行と遜色のない体制を整えているところがほとんどです。

ノンバンクでおすすめの不動産担保ローン10選

銀行系ではなくノンバンクの不動産担保ローンなら、赤字決算の会社や銀行融資を断られた事業者でも比較的柔軟に審査をしてくれる傾向にあります。

AGビジネスサポート「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 100万円〜5億円 |

| 契約利率 | ・固定金利型 2.49%~8.99%※1 ・変動金利型 2.49%~8.99%※2 |

| 貸付方法 | 証書貸付 |

| 担保 | 土地・建物 (不動産に根抵当権を設定) |

| 保証人 | 原則不要※3 |

| 返済方式 返済期間 返済回数 | 元金一括返済:最長2年(24回以内) 元利均等返済:最長30年(360回以内) |

| 申込書類 | 【法人】 ・代表者本人を確認する書類 ・登記事項証明書(商業登記簿謄本) ・決算書原則2期分 など 【個人事業主】 ・本人を確認する書類 ・確定申告書原則2年分 など |

| 契約時費用 | 印紙代(実費) 登記費用(実費) |

※1:2023年11月1日以降の新規契約に適用

※2:融資実行月の3か月前の月末に適用される短期プライムレート(みずほ銀行)+1.015%~7.515%

※3:法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合あり。

- 今週中などすぐにでも資金が必要な事業者

- 銀行や信金など融資を断られた事業者

- 返済見込みがあり、短期で借入予定の事業者

AGビジネスサポートは消費者金融大手のアイフルグループが母体の会社なので、安心して利用できます。

大手かつノンバンクならではの柔軟な審査で、全国の様々な不動産を担保に借入をすることができます。

金利も2.49%〜8.99%と他のノンバンクに比べて低い水準なので、返済総額をできるだけ抑えて借入したい事業者におすすめです。

- 調査料や保証料はかからないため、気軽に申し込んで無料相談ができる

- 抵当順位不問なので、二番抵当や三番抵当でも借入できる可能性がある

- 担保不動産の価値によっては最大5億円まで借り入れることができる

- 審査に通過した後の契約時に印紙代や登記費用を負担する必要がある

- 根抵当権が設定されるので抵当を抹消したい場合は抹消登記が必要になる

セゾンファンデックス「事業者向け不動産担保ローン」

| 融資対象 | 法人 個人事業主(申込時満20歳以上70歳以下、完済時85歳未満) |

|---|---|

| 融資額 | 500万円~5億円 |

| 契約利率 | ・固定金利 4.50%~9.90% ・変動金利 2.90%~4.70%※1 |

| 貸付方法 | 証書貸付 |

| 担保 | 法人、代表者またはその親族が所有する不動産 (不動産に根抵当権を設定) |

| 保証人 | 原則不要※2 |

| 返済方式 返済期間 返済回数 | 元利均等返済方式 5年(60回)~25年(300回) |

| 申込書類 | 【法人】 ・本人確認書類 ・代表者の住民票 ・代表者の収入証明書 ・決算報告書 ・事業計画書 ・法人及び担保提供者の納税証明書 ・その他書類 【個人事業主】 ・本人確認書類 ・住民票 ・収入証明書 ・納税証明書 ・その他書類 |

| 契約時費用 | 事務手数料(融資金額の1.65%以内,税込) 調査料(融資金額の0.55%以内,税込) 収入印紙代相当額 登記費用(実費) 振込手数料(実費) |

※1:融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合、連帯保証人となる場合あり。

- 銀行融資の審査に落ちてしまった方

- 赤字決算の会社や銀行リスケ中の会社

- 抵当権がすでに設定されている不動産を担保にしたい方

セゾンファンデックスは大手セゾングループの会社で、安心して借入できる点が人気の不動産担保ローンです。

住宅ローンのように固定金利型と変動金利型があるため、自身の返済額や返済期間に応じて柔軟に選ぶことができます。

全国ほぼ全ての地域に対応しており、比較的柔軟に不動産を審査・査定してくれるため、まずは気軽に申し込みをしてみましょう。

- 審査期間が最短3日とスピーディーに借入ができる

- 全国ほとんどの地域を網羅している

- 最長25年と長期間での借入ができる

- 一括返済をする場合、中途解約手数料がかかる

- 契約時には調査料や事務手数料がかかる

- 根抵当権が設定されるので抵当を抹消したい場合は抹消登記が必要になる

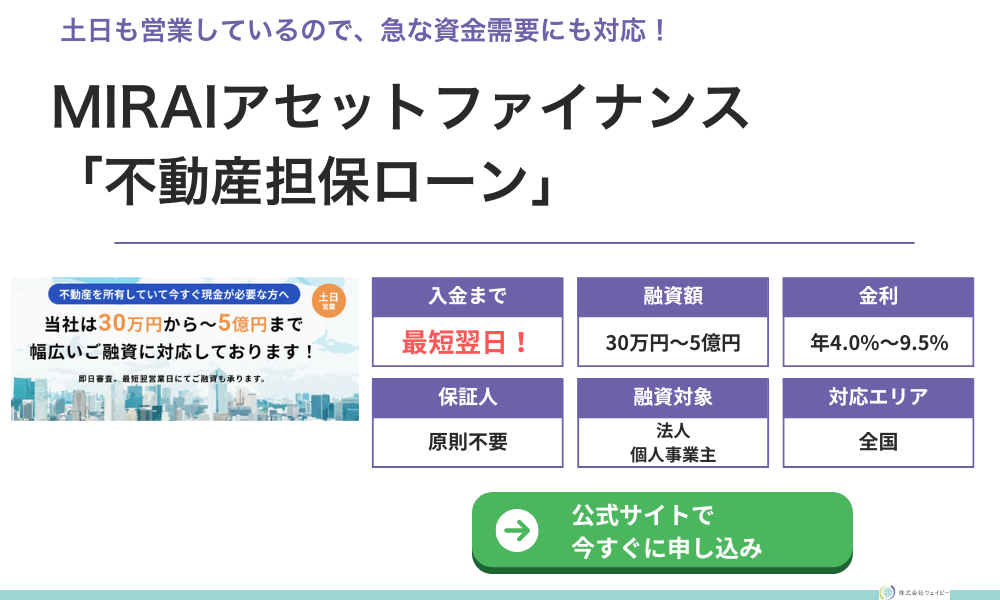

MIRAIアセットファイナンス「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 30万円〜5億円 |

| 契約利率 | 年4.0%〜9.5% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 |

| 返済方式 返済期間 返済回数 | 元金一括返済 元利均等返済 |

| 申込書類 | 身分証明書(運転免許証、健康保険証、パスポート等) 収入証明(給料明細書) 住民票(後日OK) 土地建物登記簿謄本 公図等(代理取得可) 実印と印鑑証明 など |

| 契約時費用 | 事務手数料 登記費用 など |

- 急に資金が必要になり土日でも審査をしてほしい方

- 不動産の転売など短期のつなぎ融資をしてほしい方

- 住宅ローンを借入中でも自宅を担保にして借入したい方

MIRAIアセットファイナンスは土日も営業していることが大きな特徴で、休日に急に資金が必要になった場合でも最短即日で審査結果を回答してくれます。

融資額は30万円〜5億円となっており、ちょっとしたつなぎ融資から多額の借り換え融資として幅広く利用することができるでしょう。

- 土日でも営業しているので、休日でも最短即日で審査回答をしてくれる

- 最小30万円、最大5億円と融資額の幅が広いので、どのような不動産でも柔軟に審査をしてくれる

- 赤字決算の事業者や、個人の信用情報が不安な人でも融資を受けられた実績がある

- 連帯保証人は原則不要だが、場合によっては必要になる

- 全国エリア対応だが、1都3県以外の物件は他社に比べて弱い可能性がある

- 土日は営業しているが祝日は休業しているので注意が必要

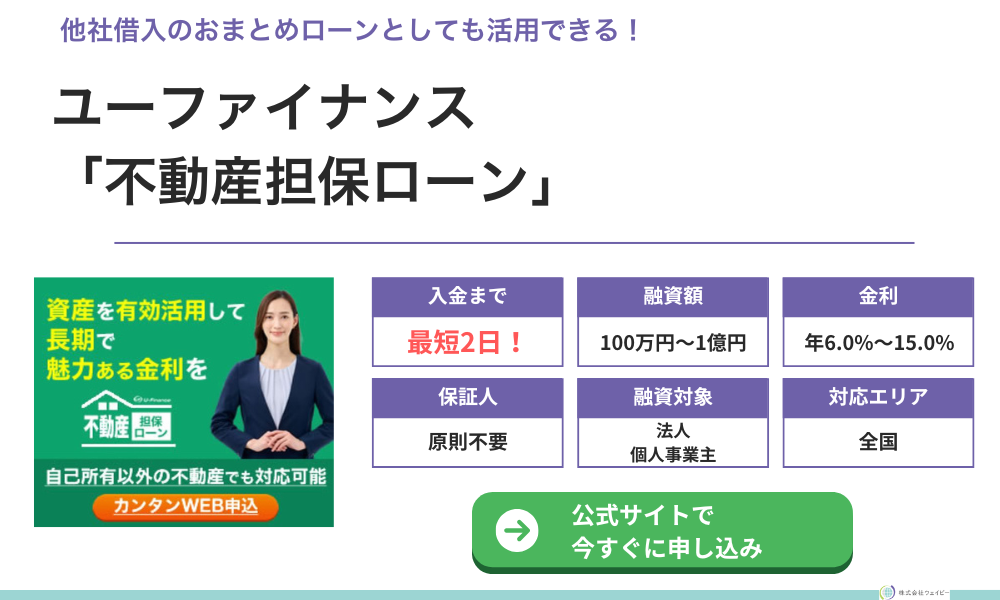

ユーファイナンス「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 100万円~1億円 |

| 契約利率 | 年4.5%〜15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 |

| 返済方式 返済期間 返済回数 | 元利均等返済 元金均等返済 自由返済 期日一括返済 |

| 申込書類 | 土地建物登記簿謄本 公図等 健康保険証 運転免許証 パスポート 所得証明書 など |

| 契約時費用 | 事務手数料 登記費用 など |

- 複数社からの借入があり、返済が苦しい方

- 土地の所有権がなく、借地権しか持っていない方

- 運転資金や納税資金が足りず、まとまった金額を調達したい方

ユーファイナンスは法人、個人事業主だけでなく個人の資金需要にも対応しているノンバンクの不動産担保ローンです。

最大1億円の借入に対応しており、返済期間は最長25年まで設定できるため、毎月の返済額を減らして負担を少なくできます。

土地の借地権や、底地権の共有部分のみを所有している場合でも柔軟な審査で融資をした実績があります。

- 最長25年の返済期間に設定できるので、毎月余裕を持って返済しやすくなる

- 二番抵当、三番抵当でも申込できるので、住宅ローン借入中でもOK

- 上限金利は他社ノンバンクと比べて少々高く設定されている

- 融資上限金額が1億円と、他社不動産担保ローンと比べると少々低めに設定されている

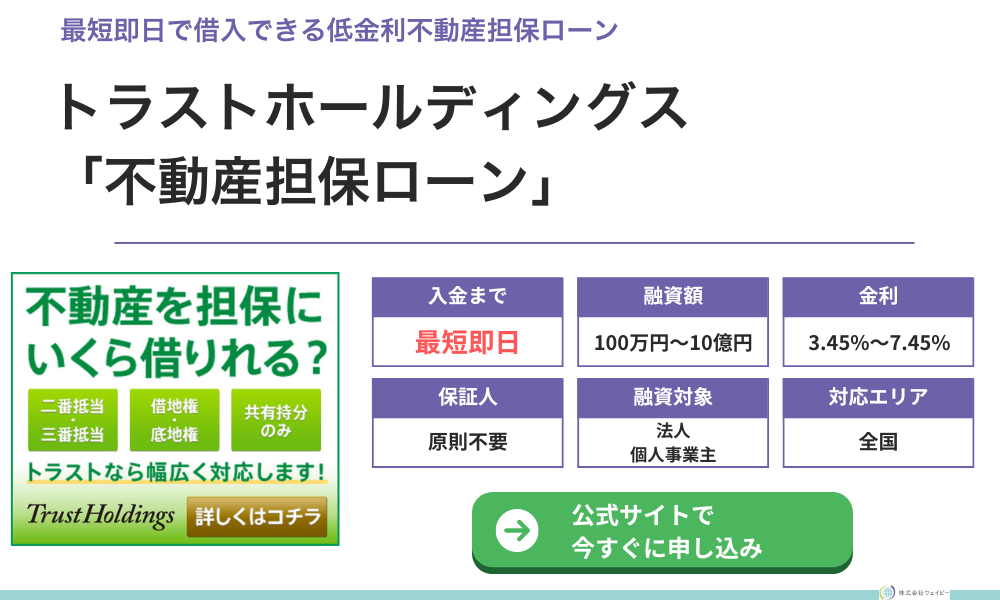

トラストホールディングス「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 100万円〜10億円 |

| 契約利率 | 年3.45%〜7.45% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※場合によっては保証人が必要な場合あり |

| 返済方式 返済期間 返済回数 | 自由返済 一括返済 元利金等返済 元金均等返済 1ヶ月〜30年 1回〜360回 |

| 申込書類 | 会社謄本(法人のみ) 印鑑証明書 住民票(世帯全員) 実印 決算書・確定申告書(直近3年分) 不動産登記簿謄本 公図 給与証明書 その他資料 |

| 契約時費用 | 事務手数料 登記費用 など |

- 最短即日での融資が可能なのですぐに資金が必要な法人・個人事業主

- 共有持分のみで借入したい法人・個人事業主

- 返済期間は最大30年なので長期で借入したい法人・個人事業主

トラストホールディングスは年利3.45%〜7.45%と比較的低金利で融資をしてくれるノンバンクの不動産担保ローンです。

返済期間も最長30年まで設定できるので、まとまった金額の借入でも月々の返済額を比較的抑えることができるでしょう。

- 申込時間によっては最短即日で借入まで可能

- 弁護士など各分野の専門家が対応してくれるので安心できる

- 低金利で最大30年間と長期間借入ができる

- 最短即日での借入は可能だが、よほどスムーズに手続きが進まないと現実的ではない

- 決算書や確定申告書は直近3年分用意する必要がある

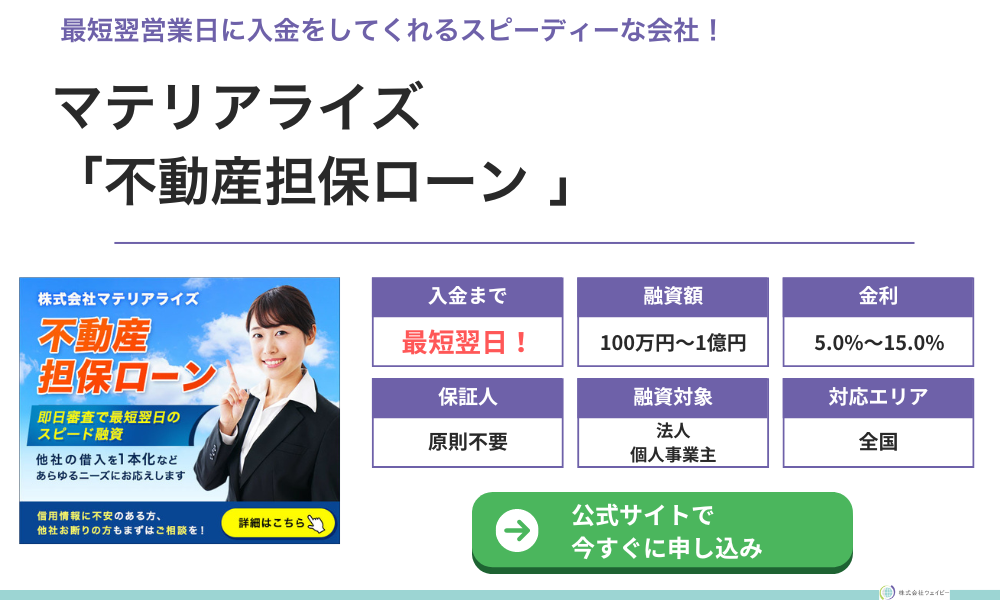

マテリアライズ「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 100万~1億円 |

| 契約利率 | 年5.0%~15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※保証人が必要な場合もあり |

| 返済方式 返済期間 返済回数 | 元金一括返済・元利均等返済・元金均等返済・自由返済 1ヵ月~20年 1回~240回 |

| 申込書類 | 本人確認書類 不動産登記簿謄本 その他資料 |

| 契約時費用 | 事務手数料(融資額の0~5%) |

- 最短翌営業日に入金してくれるので、緊急で資金が必要な事業者

- 他社に不動産担保ローンを断られて困っている事業者

マテリアライズは、不動産担保ローンにしては珍しく最短翌営業日に融資可能で、急に資金が必要になっても安心して利用できます。

また、家族や会社にできる限り知られないよう、内密に手続きをしてくれるので、借入を知られたくないという方にもおすすめです。

- 二番抵当、三番抵当の不動産でも申込可能

- 相続前や所有権移転前など名義変更前の不動産でも申込可能

- 赤字決算や銀行融資をリスケしている会社でも申込可能

- 融資額は最大1億円なので、それ以上のまとまった金額が必要な事業者には不向き

- 基本的には全国の不動産に対応しているが、一部市区町村では対応できない場合がある

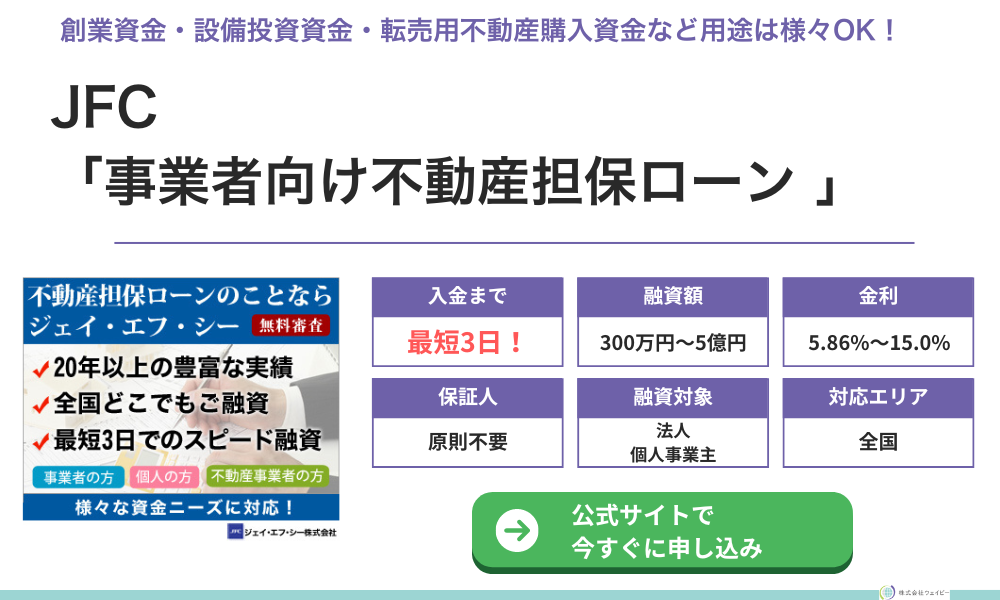

JFC「事業者向け不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 300万円~5億円 |

| 契約利率 | 年5.86%~15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産担保物件に(根)抵当権設定 物件により火災保険に質権設定 抵当順位不問 |

| 保証人 | 原則不要 ※場合により連帯保証人が必要 |

| 返済方式 返済期間 返済回数 | 期限一括 元利均等 元金均等 3ヶ月~10年 1回または3回~120回 |

| 申込書類 | 不動産の登記簿謄本 身分証明書 決算書・確定申告書 会社の謄本 実印 など |

| 契約時費用 | 事務手数料(融資額の5.0%以内) 不動産調査料 登記費用 収入印紙代 など |

- 銀行や信金に設備投資資金の融資を断られた事業者

- 固定資産の売却などで一時的に多額の納税が発生した事業者

- 不動産事業を行なっている事業者

JFCはスタッフ1人1人が丁寧にサポートしてくれ、様々な不動産に柔軟に対応してくれることで人気のノンバンク不動産担保ローンです。

会社の運転資金だけではなく、起業時の開業資金としても融資をしてくれるため、店舗事業を展開する予定の事業者でも申込可能です。

- 起業時の開業資金を借り入れる際にも利用できる

- 競売物件への入札や転売用不動産の購入などを行う不動産事業者向けのローンもある

- 最短3日でスピーディーに審査・契約・入金をしてくれる

- 来店またはスタッフ訪問での契約なので、オンライン完結はできない

- 全国の不動産に対応しているが、遠方の事業者の場合、別途費用がかかる場合がある

- 事務手数料が融資額の5%以内と、少々高めの設定

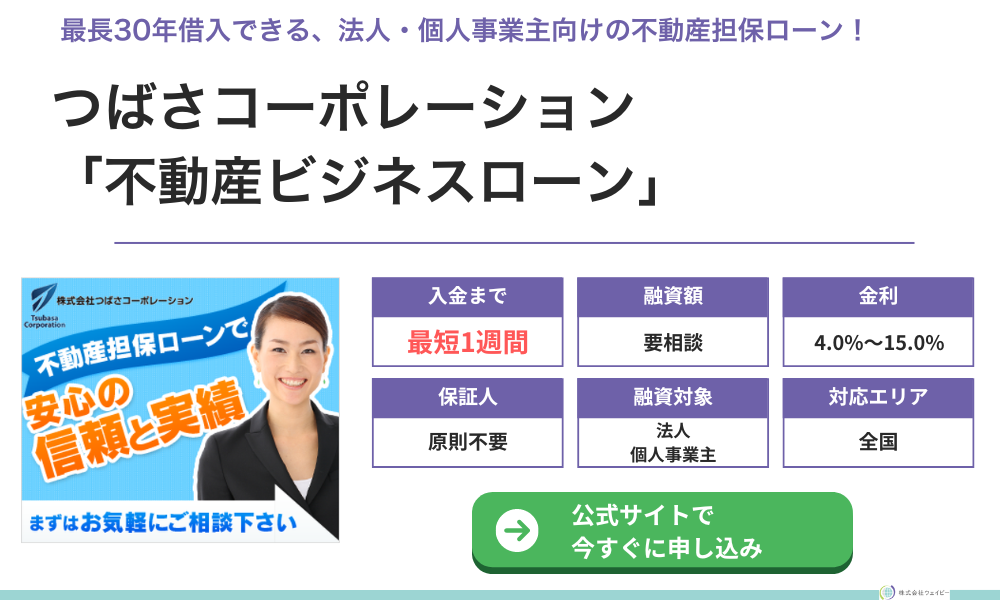

つばさコーポレーション「不動産ビジネスローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 要相談 |

| 契約利率 | 年4.0%〜15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 ※抵当建物の火災保険金請求権等に質権設定をする場合あり |

| 保証人 | 原則不要 ※連帯保証人が必要な場合もあり |

| 返済方式 返済期間 返済回数 | 元金一括返済 元利均等返済 元金自由返済 最長30年 1回〜360回 |

| 申込書類 | 本人確認書類 不動産登記簿謄本 その他資料 |

| 契約時費用 | 事務手数料 登記費用 など |

- すでに他社借入があり、借り換えを検討している法人や個人事業主

- 赤字決算や債務超過になっている法人や個人事業主

- 新規事業や創業の資金調達に困っている法人や個人事業主

つばさコーポレーションは最長30年の返済期間を設定でき、毎月の返済負担を軽減できる可能性のあるノンバンク不動産担保ローンです。

不動産を専門に様々なローンを扱っており、全国の不動産に対応しているため、どのような不動産でも比較的柔軟に審査をしてくれるでしょう。

- 全国の不動産を対象にしているため、地方の方も申し込める

- 自宅が売却中や競売中でも借入できる可能性がある

- 融資実行まで最短1週間程度なので、すぐに資金が必要な方には不向き

- 融資額が公式サイトに記載されていないので、審査結果が思う通りにならない場合もあり得る

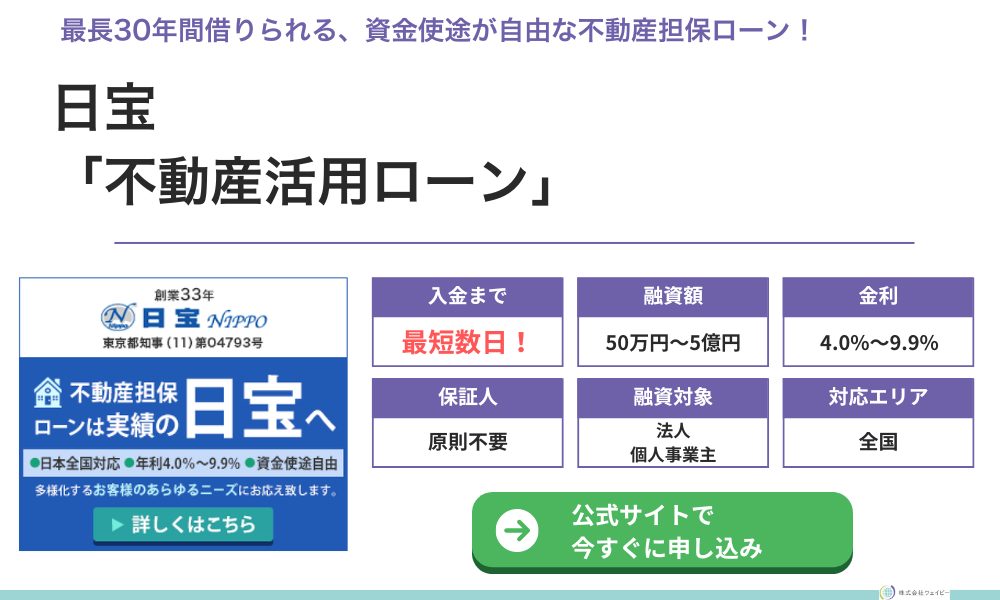

日宝「不動産活用ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 50万円〜5億円 |

| 契約利率 | 年4.0%〜9.9% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※場合によっては保証人が必要 |

| 返済方式 返済期間 返済回数 | 元利均等返済 元金一括返済 元金自由返済 1ヶ月〜30年 1回〜360回 |

| 申込書類 | 土地・建物登記簿謄本 住宅地図 公図 地積測量図 建物ずめん 身分証明書 収入証明 返済予定表 法人登記簿謄本 定款 その他資料 |

| 契約時費用 | 事務手数料 登記費用 など |

- 最長で30年間の借入ができるので長期間の借入予定がある法人・個人事業主

- 納税費用、先出し費用など様々な使い道を考えている法人・個人事業主

- 複数の他社借入をまとめたい法人・個人事業主

日宝は、赤字決算の会社、税金滞納中の会社、資金繰りに困っている会社など、様々な会社・事業者を対象に不動産担保ローンで融資しています。

現在複数社から借入をしている方でも、日宝の不動産担保ローンで借り換えることで、月々の返済額を減らすことができる可能性もあるため、まずは一度公式サイトから申し込んでみましょう。

- 消費者金融や信販会社などから借入があっても申込可能

- 赤字決算でも将来的な返済計画がしっかりしていれば借入可能

- 来店またはスタッフ訪問での対応なのでオンライン完結はできない

- 基本的に全国の物件に対応しているが、一部対応不可のエリアがある場合もある

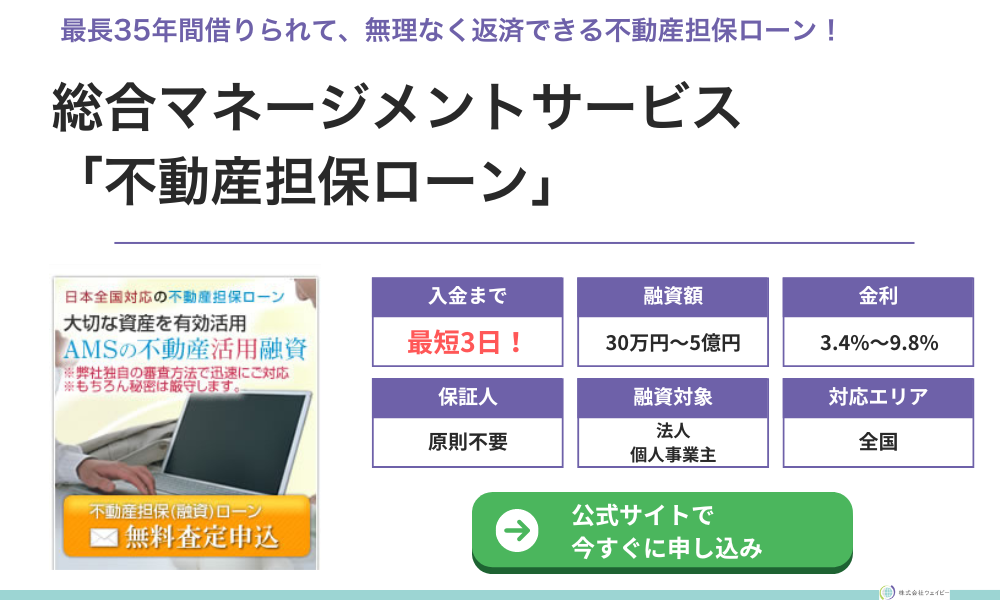

総合マネージメントサービス「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 30万円〜5億円 |

| 契約利率 | 年3.4%〜9.8% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※保証人が必要になる場合もあり |

| 返済方式 返済期間 返済回数 | 元利金等返済 自由返済 一括返済 ボーナス併用返済 1ヶ月〜35年 1回〜420回 |

| 申込書類 | 不動産登記簿謄本 公図 評価証明書 住民票(世帯全員) 印鑑証明書 給与証明書 確定申告書・決算書 住民税決定通知 本人確認書 その他資料 |

| 契約時費用 | 登記費用 収入印紙代 火災保険料・家財保険 事務手数料(融資額の1〜5%) |

- 低金利で長期間借入をしたい事業者

- 融資額が30万円からと、少額借入したい事業者

- 赤字決算や銀行リスケ中で追加融資を断られている事業者

総合マネージメントサービスは最長返済期間が35年と、他のノンバンク不動産担保ローンと比較しても長めに設定されています。

融資額も最大5億円と高めなので、急ぎでまとまった資金が必要な場合でも検討できる不動産担保ローンと言えます。

- 定年間近でも申込ができ、しっかりと審査してくれる

- 親族や第三者の家も承諾があれば担保に出せる

- 日本全国の不動産が対象なので地方の物件でも担保にできる

- 融資まで最短3日かかるので、今すぐお金が必要な方には不向き

- 少額の借入の場合は、手数料が割高になる

ノンバンクの不動産担保ローンの特徴

ノンバンクの不動産担保ローンの特徴は、「審査のスピード」や「柔軟性」にあります。赤字決算や銀行返済をリスケしていても、担保物件の評価が十分なら借りられる可能性もあるでしょう。

また、他社ローンの抵当権が設定されていても、先順位の返済残高と評価額のバランスによっては融資を受けられることがあります。

ノンバンクならではの不動産担保ローンの特徴を詳しく見ていきましょう。

最短数日で借り入れできる不動産担保ローンもある

ノンバンクの不動産担保ローンは、担保物件の価値を軸に審査が進められるため、事業計画や業績などの書類チェックに時間をかけないケースがほとんどです。

不動産の評価や調査を自社独自のネットワークで完結できるノンバンクでは、担保調査もスピーディーに行われるため、最短3営業日から1週間程度で融資が下りる場合もあります。

一方、銀行では書類確認や支店長決済に数週間を要する場合があり、不動産調査や融資手続きが難航すると、融資まで1ヵ月以上かかることも珍しくありません。

急ぎで事業資金を調達したい場合は、ノンバンクの不動産担保ローンを検討すると良いでしょう。

ただし、スピーディーな融資が可能なノンバンクの不動産担保ローンでも、融資までには1~2週間程度はかかります。

どうしても資金が必要な場合は、一時的に無担保ローンなどを利用して、あとで不動産担保ローンに借り換える方法がおすすめです。

赤字決算の会社や銀行リスケ中の会社でも申し込める

ノンバンクの不動産担保ローンは、事業の業績や収益力に関わらず、担保物件の評価額さえ確保できれば融資が下りやすい特徴があります。

赤字決算で資金繰りが厳しくなっている企業や、銀行融資でリスケ中でも、ノンバンクなら借りられるかもしれません。

なぜなら、ノンバンクには独自のネットワークがあり、担保を早急に売却して現金化する仕組みがあるからです。

ただし、どれだけ担保価値が高くても、申込者自身が他社ローンで延滞していたり債務整理をしたりしている場合は、審査に落ちる可能性が高くなります。税金を滞納している場合も、審査通過は難しいでしょう。

ローン申込時に他社ローンを延滞していることがわかると、利用者の返済意欲そのものが疑われてしまいます。

赤字やリスケ中でも、信用情報だけは問題がないことを確認したうえで、手続きを始めましょう。

自分の信用情報は、各信用情報機関の「本人開示サービス」を利用すればわかります。

二番抵当や三番抵当でも申し込めることが多い

ノンバンクの場合は、二番抵当や三番抵当が設定されている不動産でも融資が下りる場合があります。

一方で、銀行は二番抵当以降の不動産は「債権回収リスクが高い」と見なすため、審査通過は難しいでしょう。

ノンバンクでは、物件価値と先順位の抵当権による借入残高を天秤にかけ、「二番抵当でも取り分がある」と判断できれば、融資を実行するケースがあるのです。

一番抵当の借入残高と評価額を比較し、評価額のほうが高ければ、その差額部分を目安に追加融資ができるという仕組みです。

たとえば、アサックスの不動産担保ローンでは、住宅ローン利用中の物件でも融資が下りる場合があります。

参考:「アサックス不動産担保ローンよくある質問 住宅ローンを利用中ですが、申し込みはできますか」

二番抵当や三番抵当で不動産担保ローンを利用する際には、不動産の評価額と先順位融資の残高を踏まえ、自分でもシミュレーションをしておくと良いでしょう。

特定エリアに特化しているノンバンクもある

ノンバンクには、全国対応の大手だけでなく、特定の地方や都市部に特化した事業展開を行う貸金業者も多く存在します。

地域密着型のノンバンクは、エリア内の不動産の相場や地域事情を把握していることもあり、スピーディーに担保評価が行える特徴があります。

参考:福岡、九州、中国地方専門の不動産担保ローン「日栄倉庫株式会社」

また、1社あたりの顧客数が少ない分、申込者一人ひとりに対してきめ細かな対応が期待できるのも特徴です。

特定エリアに特化しているノンバンクは、地元の不動産会社や業者と連携しているため、不動産を手早く処分して早期に債権を回収できる仕組みを整えています。

以上のことから、スムーズな審査を希望するなら、全国展開をしているノンバンクより地域密着型のノンバンクから先に検討したほうがいいでしょう。

運転資金、税金、不動産購入費用など様々な資金に利用できる

不動産担保ローンは、事業の運転資金や税金の納付・不動産の購入費用など、幅広い資金使途に使えるローンです。

ただし、反社会的勢力への供与や過度な投機目的(仮想通過への投資)など、リスクがある目的には利用できないため、申込み時には資金使途を確認されるケースが一般的です。

具体的には、見積書や契約書などの提出が求められ、資金使途が確認できないと、たとえ不動産担保があっても融資が見送られる可能性があります。

ノンバンクは、銀行と比べ審査が柔軟な傾向がありますが、無計画な利用は返済不能に陥るリスクをはらみます。常に計画的な利用を心がけましょう

ノンバンクの不動産担保ローンで審査される内容

ノンバンクの不動産担保ローンでは、銀行ほど厳しい基準が求められないとはいえ、まったく審査が行われないわけではありません。

代表者や会社の信用情報・不動産の価値などは、必ずチェックされるポイントです。担保付き融資といえど、返済の原資は「事業利益」であるため、事業内容や返済計画の合理性なども審査されるでしょう。

事業内容や事業の将来性

不動産担保ローンでは、事業内容や事業の将来性が厳しく審査されます。

金融機関やノンバンクは不動産の売却を前提に融資をするわけではなく、あくまでも「毎月発生する利益から返済できるかどうか?」を審査します。

事業の方向性が曖昧で計画性が感じられない場合、担保価値が高くても「借りたお金をきちんと事業に活かす意欲があるのか」と疑われてしまうでしょう。

審査をスムーズに進めてもらいたいなら、売上見込みやコスト構造・資金使途の妥当性を説明できるよう、しっかりと準備しておくことが重要です。

返済計画

「毎月どれくらいの資金を返済に回せるのか?」「キャッシュフローに余裕があるのか?」といった返済計画は必ず確認されるでしょう。

ノンバンクでは、不動産の評価が高ければ高いほど融資は通りやすい傾向がありますが、返済計画を無視して融資をするわけではありません。

延滞が発生するような事態になれば、ノンバンク側も債権回収が難航するリスクを抱えることになります。

担保にする不動産の評価価値

ノンバンクの融資では、担保物件の処分を前提とするケースもあるため、不動産の評価価値は厳格に審査されます。

すべての不動産が高い評価を受けられるわけではなく、境界問題や地盤リスクなど外的要因で価値が下がる場合もあります。

また、先順位抵当権の残債が大きい場合は「担保余力がほとんどない」と見なされることもあるため、申込前には登記簿を確認して抵当権の内容などをよく確認しておきましょう。

不動産の実勢価格は、公示価格の1.1~1.2倍とされていますが、土地や建物の状況によっても異なります。目安を確認したい場合は、下記国土交通省のサイトをチェックしてみましょう。

参考:国土交通省公式サイト「令和6年地価公示の概要」「令和6年地価公示の概要」

代表者の信用情報

担保を用意しても、代表者の信用情報は必ず審査されます。

信用情報機関に長期延滞や債務整理(自己破産など)の履歴があると、返済意欲や誠実性を疑われ、審査に落ちることもあります。

ただし、物件の担保価値が非常に高く「貸し倒れのリスクを十分にカバーできる」とノンバンクが判断すれば、信用度が多少低くても融資は下りるかもしれません。

自分の信用情報が不安なら、各信用情報機関の本人開示で調べておくと安心です。

参考:CIC 本人開示、JICC本人開示、全国個人信用情報センター本人開示

ノンバンクの不動産担保ローンを利用する時の注意点

柔軟な審査や高額融資が期待できるノンバンクの不動産担保ローンですが、利用時には下記5つの点に注意が必要です。

- 即日での借入は基本的に不可能

- 不動産の調査費用や手数料など諸経費がかかる

- 繰上げ返済や途中完済する場合は違約金がかかる場合もある

- 借り換えやおまとめする場合は総返済額が大きくなる可能性もある

- 財務局や都道府県の認可を受けている登録貸金業者を選ぶ

即日での借入は基本的に不可能

銀行より審査が早いノンバンクの不動産担保ローンですが、即日で借りるのは不可能です。

なぜなら、不動産の評価や登記手続きなどを行うには最低でも1~2週間程度の期間が必要だからです。

また、事業計画書や返済計画書などを準備するにも時間がかかります。

急ぎで資金が必要な場合は、最短即日融資が可能な無担保ビジネスローンを一時的に利用し、あとで不動産担保ローンの融資が決定した段階で借り換えるのがおすすめです。

不動産の調査費用や手数料など諸経費がかかる

不動産登記に際しては、抵当権を設定または変更する手続きが必要となるため、司法書士への報酬などを含めた各種手数料が発生します。

不動産の調査にも費用がかかりますが、一般的な調査費用は金利手数料に含まれているケースがほとんどです。

たとえば、セゾンファンデックスの不動産担保ローンの場合は、下記の手数料が必要です。

※セゾンファンデックス不動産担保ローンよくある質問より

| ご融資の際には、事務手数料(ご融資金額の1.65%以内<税込>)、担保不動産の調査料(ご融資金額の0.55%以内<税込>)、収入印紙代相当額、振込手数料(実費)、登記費用(実費)が必要になります。 |

不動産担保ローンを利用する際は、金利手数料だけではなく「トータルコストはいくらか?」を確認しておきましょう。

繰上げ返済や途中完済する場合は違約金がかかる場合もある

繰上げ返済をする際は、手数料や違約金がかかる場合があるため注意が必要です。

違約金や手数料が発生するのは、返済期間中に発生する「金利手数料」が減るためです。具体的な違約金の額や算定方法は業者や商品ごとに異なるため、契約前に必ず確認しておきましょう。

たとえば、セゾンファンデックスの不動産担保ローンを利用し、途中で全額返済する場合は「返済元金の3.0%以内の中途解約手数料」が必要となります。

他社借入を借り換えやおまとめする場合は総返済額は大きくなる可能性もある

不動産担保ローンで借り換えやおまとめをする場合、金利が下がっても返済期間が長くなり、総返済額が増えるリスクには注意しましょう。

たとえば、消費者金融で金利が実質年率9.9%、残り100万円の残債を約5年で返済するケースで見てみましょう。

100万円の残債を、8年返済で金利6.0%の不動産担保ローンに借り換えた場合は、毎月の返済額は22,000円→14,000円に下がります。

しかし、総返済額は132万円から134万円に上がってしまうのです。

借り換える場合は、事前に返済シミュレーションを利用し、毎月の返済額はもちろん「総返済額」も入念に確認しておきましょう。

参考:事業者向け不動産担保ローンの返済シミュレーション|セゾンファンデックス

財務局や都道府県の認可を受けている登録貸金業者を選ぶ

ノンバンクや貸金業者を利用する際は、財務局または都道府県の認可を受けているかを確認しましょう。

ノンバンクのなかには、正規の貸金業登録をしていない違法業者が紛れ込んでいることがあります。違法業者を利用してしまうと、法外な金利手数料を請求されたり、暴力的な取り立てに遭ったりするため危険です。

安心できる正規の業者は、広告やホームページに登録番号を明記しています。

また、金融庁や財務省の公式サイトをチェックすれば、登録番号などから正規の業者かどうかがわかります。

参考:登録貸金業者情報検索サービス、関東財務局登録会社等一覧、近畿財務局登録等業者一覧

ノンバンクの不動産担保ローンによくある質問

最後に、ノンバンクの不動産担保ローンでよくある質問も見ていきましょう。

ノンバンクの不動産担保ローンの審査は甘い?

無担保ローンと比較すると、不動産担保ローンは「担保」という保証があるため、審査は甘めです。

なかでも、ノンバンクには独自のネットワークで不動産を売却して債権を回収する仕組みがあるため、審査通過のハードルは低いでしょう。

ただし、ノンバンクは貸し倒れリスクを金利でカバーする傾向があり、銀行の不動産担保ローンと比較すると3~6%程度金利が高めです。早めに返済するなど、計画的な利用を心がけましょう。

ノンバンクの不動産担保ローンは絶対に借りられる?

担保となる不動産の価値が高いほど、審査通過の可能性は上がります。しかし、「絶対に借りられる」不動産担保ローンはありません。

なぜなら、不動産担保ローンの返済原資は、あくまでも事業利益や利用者個人の収入であり、不動産売却を前提に融資をしているわけではないからです。

利用者の信用情報が融資されるため、不動産価値が高くても、他社滞納履歴や債務整理の履歴があると、審査通過は難しいでしょう。

借り換えやおまとめでノンバンクの不動産担保ローンは利用できますか?

不動産を担保に利用できれば、借り換えやおまとめでも不動産担保ローンの利用は可能です。

たとえば、消費者金融やクレジットカードリボ払いの返済で悩んでいるなら、長期返済できる不動産担保ローンでの借り換えを検討してみましょう。

下記のとおり返済期間は延びますが、毎月の返済額はかなり軽減されます。

ただし、低金利で借りられる不動産担保ローンでも、返済期間が延びれば「総返済額が増える」というリスクもあります。

【消費者金融やリボ払いを不動産担保ローンでまとめた場合のシミュレーション】

| 借入額 | 金利(実質年率) | 毎月の返済額 | 備考 | |

| 借り換え前(消費者金融とクレジットカードのリボ払いを返済中) | 消費者金融150万円+リボ払い100万円 | 消費者金融18.0%、リボ払い15.0% | 56,000円 | ※消費者金融への返済は残り4年で試算 |

| 借り換え後(ノンバンクの不動産担保ローンに借り換え) | 250万円 | 8.0% | 30,367円 | ※返済期間は10年 |

借り換えやおまとめで利用する場合は、目先の金利や毎月の返済額だけではなく、トータルリスクもよく考えて利用することが大切です。

ノンバンクの不動産担保ローンまとめ

ノンバンクの不動産担保ローンは、銀行よりも審査が柔軟で融資までのスピードが早いのが特徴です。

また、赤字決算やリスケ中でも借りられる可能性があるなど、審査が不安な方でも利用できるメリットがあります。

ただし、即日融資は難しく、銀行と比較すると金利手数料が高くなるため計画的な利用を心がけましょう。