インターネットで不動産担保ローンを検索していると、「絶対借りられる」「無条件で融資可能」といった過激な広告を目にすることがあります。

しかし、銀行やノンバンクは、法律にもとづき必ず審査を行うため、「絶対に借りられる」ローンは存在しません。

今回は、絶対借りられる不動産担保ローンがない理由や、借りやすく審査が柔軟な不動産担保ローンについて解説します。

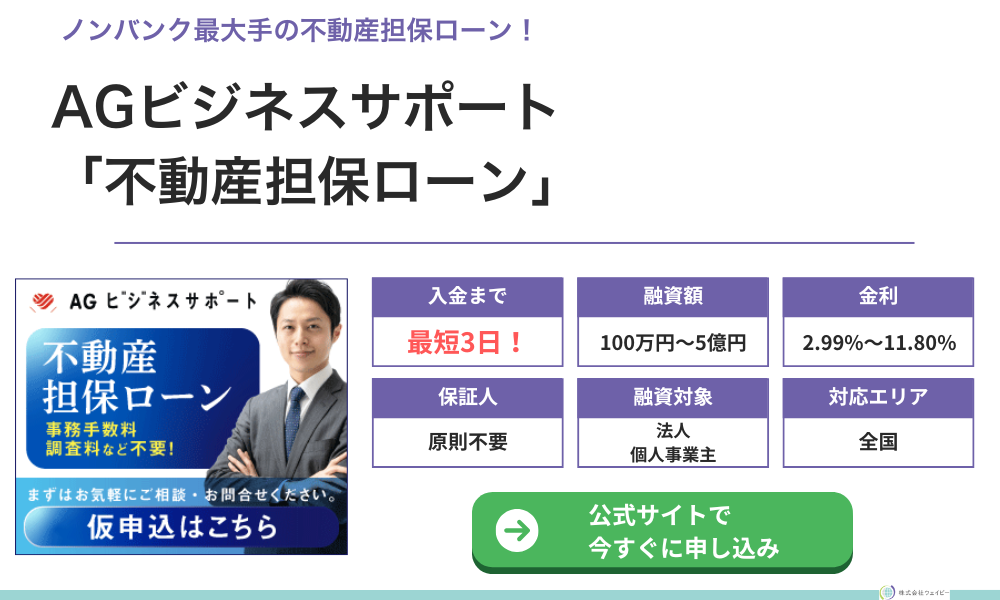

【最短3日融資・最高5億円】

不動産を所有している方なら、業界最大手の「AGビジネスサポートの不動産担保ローン」を検討してみましょう。

不動産価値を重視してくれるため、赤字決算の会社や銀行融資リスケ中の会社でも柔軟に審査をしてくれます。

特に建設業者や製造業者などと相性が良く、すでに住宅ローンなどで抵当権が設定されている不動産も対応してくれます。

絶対に借りられる不動産担保ローンはない

不動産担保ローンは、担保を入れて融資を受けるため、比較的審査に通りやすい傾向があります。

しかし、不動産担保ローンなどの各種ローンは、あくまで「審査の結果として借りられるもの」であり、絶対に借りられるとは限りません。

銀行であれば銀行法、ノンバンクは貸金業法を遵守するため、借り手の返済能力や不動産の担保価値を厳しくチェックします。具体的に、どのような審査が行われるのか、詳しく見ていきましょう。

絶対に借りられるという宣伝をしている業者は闇金の可能性が高い

「必ず融資できます」「無審査でOK」と謳う業者は、闇金の可能性が高いため注意が必要です。

銀行法や貸金業法では「過大広告」が厳しく規制されているため、正規の銀行やノンバンクは、「絶対」「100%」といった表現は使いません。

Ⅳ.誇大広告の禁止等に関する遵守事項及び留意事項等

1.誇大広告の禁止等

4.借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

ちなみに、絶対に借りられるなどの宣伝をしている闇金を利用すると、以下のようなリスクが発生します。

- 違法な金利での融資

法定上限を超える高金利を押し付けられる - 悪質な取り立て

深夜や勤務先への督促、暴言・脅迫などの違法行為 - 個人情報の漏洩

闇金同士で情報が売買され、他の闇金に勧誘される - 返済トラブル

返済できなくなると、追い貸しや別業者を紹介され泥沼化する

正規の金融機関では起こり得ない被害を避けるため、利用を考える際は必ず業者の実在性や登録番号を確認しましょう。

参考:金融庁公式サイト「(1)違法な業者の手口及びその被害」

不動産担保ローンでは法律に則り必ず審査がある

不動産担保ローンは、銀行であれば銀行法(信用金庫の場合は信用金庫法)、ノンバンクであれば貸金業法に基づいて審査が行われます。

法律では、多重債務を防いだり金融機関の経営を安定させたりするルールが制定されているため、融資が行われる際には、借り手の返済能力を見極めるのが基本です。

不動産という価値の高い担保を差し入れたとしても、法令上「必ず融資してよい」という例外はありません。

担保を差し入れることで返済リスクを軽減できるのは事実ですが、同時に「借り手に返済できるだけの事業計画や収益力があるか」もチェックされます。

不動産担保ローンでは不動産価値や事業実績を審査される

金融機関やノンバンクには独自の不動産担保規定があり、規定通りに土地や建物の価値が査定されます。

担保物件は、基本的に市街化区域内に存在する物件が対象となり、相続税路線価を基準に査定されるのが一般的です。

土地については「地積 × 路線価」に基づいて評価額が決められ、原則として「宅地」または「雑種地」が担保の対象で、田畑は評価額がないものとして取り扱われます。

建物の評価は、建物の構造および築年数に応じて1㎡あたりの単価が決められ、「床面積 × 単価」で評価額が算出されます。最終的には、土地と建物の評価額を合算し、その70〜80%が担保価格として評価されるのが一般的なパターンです。

ただし、この割合は金融機関によって異なる場合があります。ちなみに、市街化調整区域内の物件については、固定資産税の納付書や市区町村役場で取得可能な名寄帳の提出を求めたうえで、物件価値が査定されます。

なお、担保価値が高くても、事業の収益性や返済計画が不透明であれば融資が下りないケースもあります。なぜなら、最終的な返済原資は不動産の売却益ではなく、事業活動や資金繰りによるキャッシュフローが基本だからです。

金融機関は決算書の内容や経営者の実績を綿密にチェックし、ローンの利用者を格付けしているのです。そのため、不動産担保さえ出せば即融資が決まるわけではなく、事業実績もしっかり説明する必要があります。

不動産担保ローンは柔軟に審査をしてくれることが多い

不動産担保ローンは法律に基づく審査をクリアする必要がありますが、無担保ローンよりは柔軟に対応してくれる傾向があります。特にノンバンクが扱う不動産担保ローンでは、銀行融資を断られた事業者や赤字決算の企業でも申し込めるケースが少なくありません。

価値が高い不動産を差し入れることで貸し倒れリスクを下げられるため、多少リスクのある借り手に対しても融資を検討してもらえるのです。

ノンバンクの貸金業者は銀行と違い審査が厳しくない

ノンバンクは、預金者から預かった資産を原資に融資を行う銀行とは違い、メガバンクからの借入や株主からの出資を原資に融資を行っています。

そのため、銀行のように「預金者の資産を守る」という意識がないため、多少リスクが高い顧客でも審査を通しやすい傾向があります。

- 提出書類が少ない

決算書2期分でOKなど(銀行は3期分必要) - 赤字や他社借入があっても相談可能

経営状況や担保で審査してもらえる(銀行は赤字企業への融資を敬遠する) - スピード対応

内部決裁や本部稟議が銀行より短期間で済む(銀行は行内決済が済むまでに時間がかかる)

ただし、「審査が甘い=無条件で融資」ではないため、返済能力を示す資料を用意し、誠実に交渉することが大切です。

不動産担保ローンは原則総量規制の対象外

不動産担保ローンは、原則総量規制の対象外となるため、比較的借りやすいという特徴があります。

総量規制は貸金業法で定められたルールで、個人の多重債務を防ぐために設けられており、年収の3分の1を超える貸付を制限しています。しかし、不動産担保ローンは貸し倒れリスクが少なく、さらに事業資金の融資であれば年収の3分の1を超えた借入も可能です。

なお、総量規制は消費者金融やノンバンクからの借入が対象で、銀行融資は対象ではありません。

ただし、個人が自宅を担保に消費性資金を借りた場合は、総量規制の対象になる場合もあります。

また、担保評価額が足りず無担保部分が発生すると、一部が総量規制にかかる可能性があるため、事前に業者とよく相談することが大切です。

昔と違い、安全な貸金業者を選べば過度な取り立てや違法金利はない

かつての貸金業者は、「グレーゾーン金利」での貸付や、執拗な取り立てをする商工ローンなどが社会問題となっていましたが、2006年の貸金業法改正以降は、違法な行為が大幅に減っています。

具体的には貸金業法改正で下記のような変更がありました。

- 上限金利の引下げ

29.2%→20%に変更 - 取り立て行為の規制強化

暴力的な督促や深夜・勤務先への連絡を禁止 - 監督体制の強化

登録業者が違反した場合は、金融庁の監督下で行政処分を受ける参考:金融庁「貸金業法改正等の概要」

法整備により、正規の貸金業者を利用していれば、極端な高金利や悪質な取り立ては基本的に発生しません。

ただし、闇金や無登録業者など、依然として違法な行為を行う業者も存在するため、下記金融庁の検索サイトなどを利用して、登録番号の確認を怠らないようにしましょう。

審査が甘く柔軟な不動産担保ローン

銀行系ではなくノンバンクの不動産担保ローンなら、赤字決算の会社や銀行融資を断られた事業者でも比較的柔軟に審査をしてくれる傾向にあります。

AGビジネスサポート「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 100万円〜5億円 |

| 契約利率 | ・固定金利型 2.99%~14.80%(2.99%~11.80%)※1 ・変動金利型 2.99%~11.80%(2025年3月時点)※2 |

| 貸付方法 | 証書貸付 |

| 担保 | 土地・建物 (不動産に根抵当権を設定) |

| 保証人 | 原則不要※3 |

| 返済方式 返済期間 返済回数 | 元金一括返済:最長2年(24回以内) 元利均等返済:最長30年(360回以内) |

| 申込書類 | 【法人】 ・代表者本人を確認する書類 ・登記事項証明書(商業登記簿謄本) ・決算書原則2期分 など 【個人事業主】 ・本人を確認する書類 ・確定申告書原則2年分 など |

| 契約時費用 | 印紙代(実費) 登記費用(実費) |

※1:2025年5月1日以降の新規契約に適用

※2:融資実行月の3か月前の月末に適用される短期プライムレート(みずほ銀行)+1.115%~9.925%

※3:法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合あり。

- 今週中などすぐにでも資金が必要な事業者

- 銀行や信金など融資を断られた事業者

- 返済見込みがあり、短期で借入予定の事業者

- 調査料や保証料はかからないため、気軽に申し込んで無料相談ができる

- 抵当順位不問なので、二番抵当や三番抵当でも借入できる可能性がある

- 担保不動産の価値によっては最大5億円まで借り入れることができる

- 審査に通過した後の契約時に印紙代や登記費用を負担する必要がある

- 根抵当権が設定されるので抵当を抹消したい場合は抹消登記が必要になる

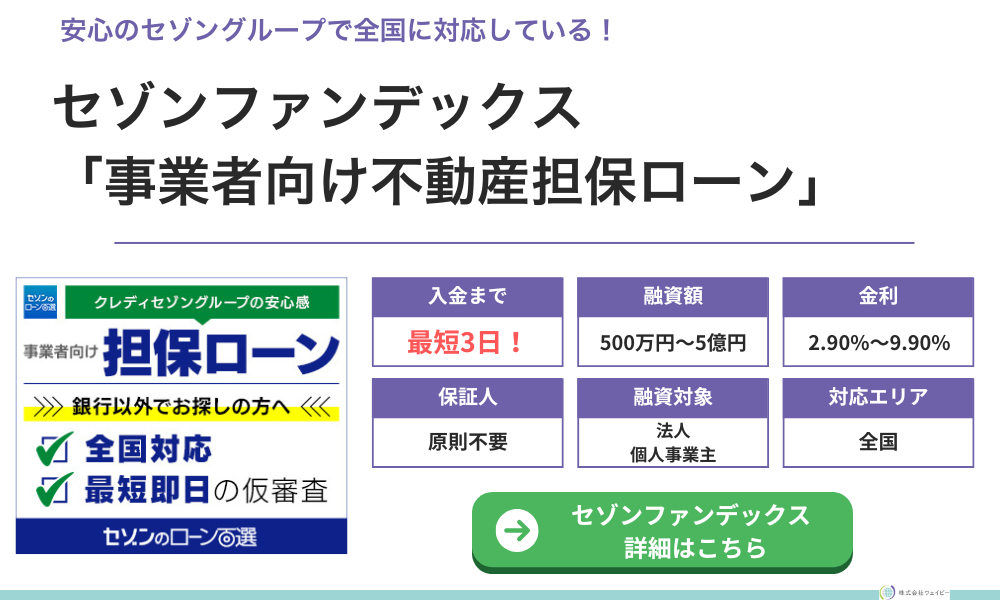

セゾンファンデックス「事業者向け不動産担保ローン」

| 融資対象 | 法人 個人事業主(申込時満20歳以上70歳以下、完済時85歳未満) |

|---|---|

| 融資額 | 500万円~5億円 |

| 契約利率 | ・固定金利 4.50%~9.90% ・変動金利 3.15%~4.95%※1 |

| 貸付方法 | 証書貸付 |

| 担保 | 法人、代表者またはその親族が所有する不動産 (不動産に根抵当権を設定) |

| 保証人 | 原則不要※2 |

| 返済方式 返済期間 返済回数 | 元利均等返済方式 5年(60回)~25年(300回) |

| 申込書類 | 【法人】 ・本人確認書類 ・代表者の住民票 ・代表者の収入証明書 ・決算報告書 ・事業計画書 ・法人及び担保提供者の納税証明書 ・その他書類 【個人事業主】 ・本人確認書類 ・住民票 ・収入証明書 ・納税証明書 ・その他書類 |

| 契約時費用 | 事務手数料(融資金額の1.65%以内,税込) 調査料(融資金額の0.55%以内,税込) 収入印紙代相当額 登記費用(実費) 振込手数料(実費) |

※1:融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合、連帯保証人となる場合あり。

- 銀行融資の審査に落ちてしまった方

- 赤字決算の会社や銀行リスケ中の会社

- 抵当権がすでに設定されている不動産を担保にしたい方

- 審査期間が最短3日とスピーディーに借入ができる

- 全国ほとんどの地域を網羅している

- 最長25年と長期間での借入ができる

- 一括返済をする場合、中途解約手数料がかかる

- 契約時には調査料や事務手数料がかかる

- 根抵当権が設定されるので抵当を抹消したい場合は抹消登記が必要になる

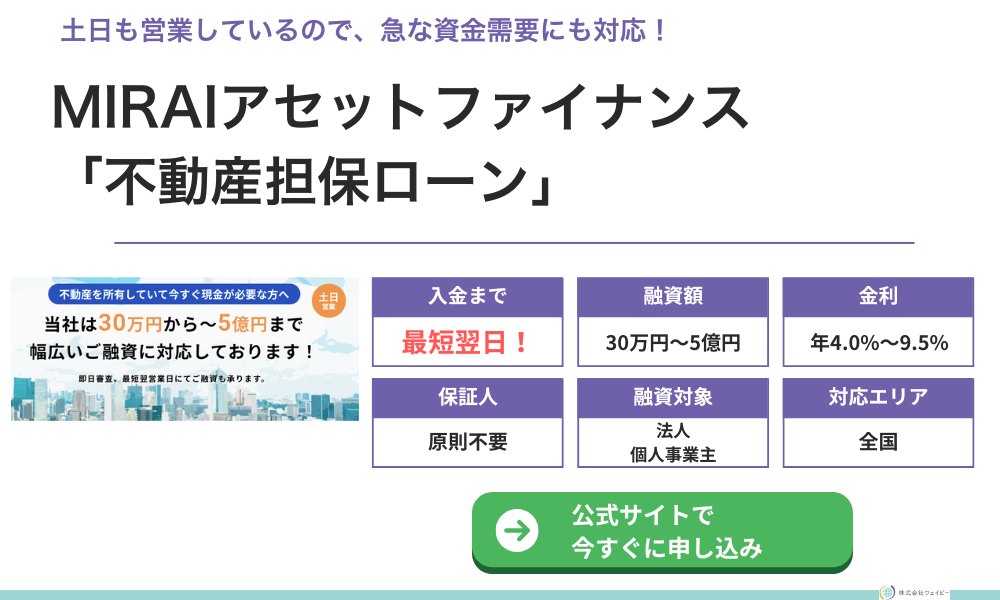

MIRAIアセットファイナンス「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 30万円〜5億円 |

| 契約利率 | 年4.0%〜9.5% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 |

| 返済方式 返済期間 返済回数 | 元金一括返済 元利均等返済 |

| 申込書類 | 身分証明書(運転免許証、健康保険証、パスポート等) 収入証明(給料明細書) 住民票(後日OK) 土地建物登記簿謄本 公図等(代理取得可) 実印と印鑑証明 など |

| 契約時費用 | 事務手数料 登記費用 など |

- 急に資金が必要になり土日でも審査をしてほしい方

- 不動産の転売など短期のつなぎ融資をしてほしい方

- 住宅ローンを借入中でも自宅を担保にして借入したい方

- 土日でも営業しているので、休日でも最短即日で審査回答をしてくれる

- 最小30万円、最大5億円と融資額の幅が広いので、どのような不動産でも柔軟に審査をしてくれる

- 赤字決算の事業者や、個人の信用情報が不安な人でも融資を受けられた実績がある

- 連帯保証人は原則不要だが、場合によっては必要になる

- 全国エリア対応だが、1都3県以外の物件は他社に比べて弱い可能性がある

- 土日は営業しているが祝日は休業しているので注意が必要

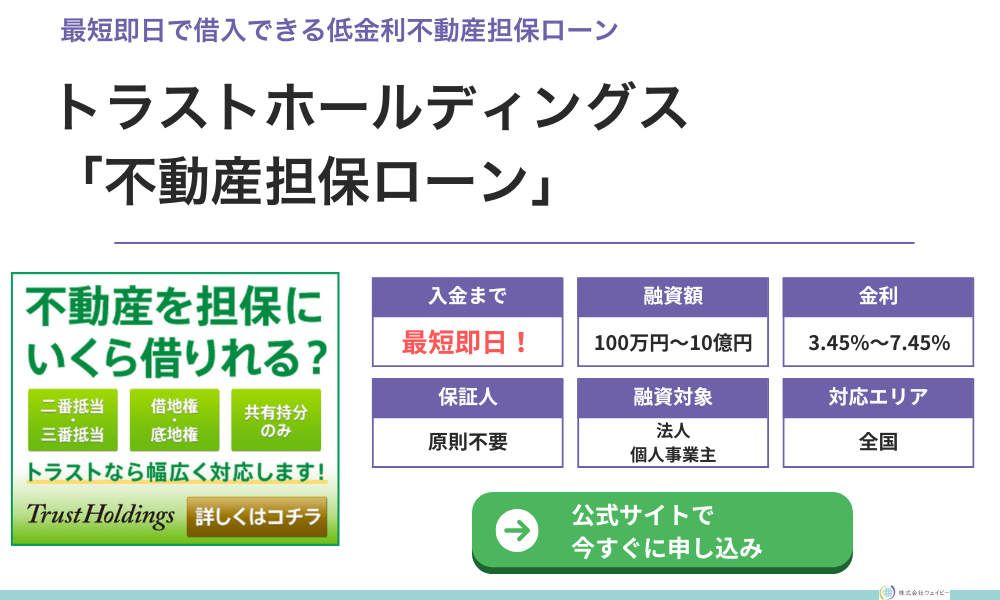

トラストホールディングス「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 100万円〜10億円 |

| 契約利率 | 年3.45%〜7.45% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※場合によっては保証人が必要な場合あり |

| 返済方式 返済期間 返済回数 | 自由返済 一括返済 元利金等返済 元金均等返済 1ヶ月〜30年 1回〜360回 |

| 申込書類 | 会社謄本(法人のみ) 印鑑証明書 住民票(世帯全員) 実印 決算書・確定申告書(直近3年分) 不動産登記簿謄本 公図 給与証明書 その他資料 |

| 契約時費用 | 事務手数料 登記費用 など |

- 最短即日での融資が可能なのですぐに資金が必要な法人・個人事業主

- 共有持分のみで借入したい法人・個人事業主

- 返済期間は最大30年なので長期で借入したい法人・個人事業主

- 申込時間によっては最短即日で借入まで可能

- 弁護士など各分野の専門家が対応してくれるので安心できる

- 低金利で最大30年間と長期間借入ができる

- 最短即日での借入は可能だが、よほどスムーズに手続きが進まないと現実的ではない

- 決算書や確定申告書は直近3年分用意する必要がある

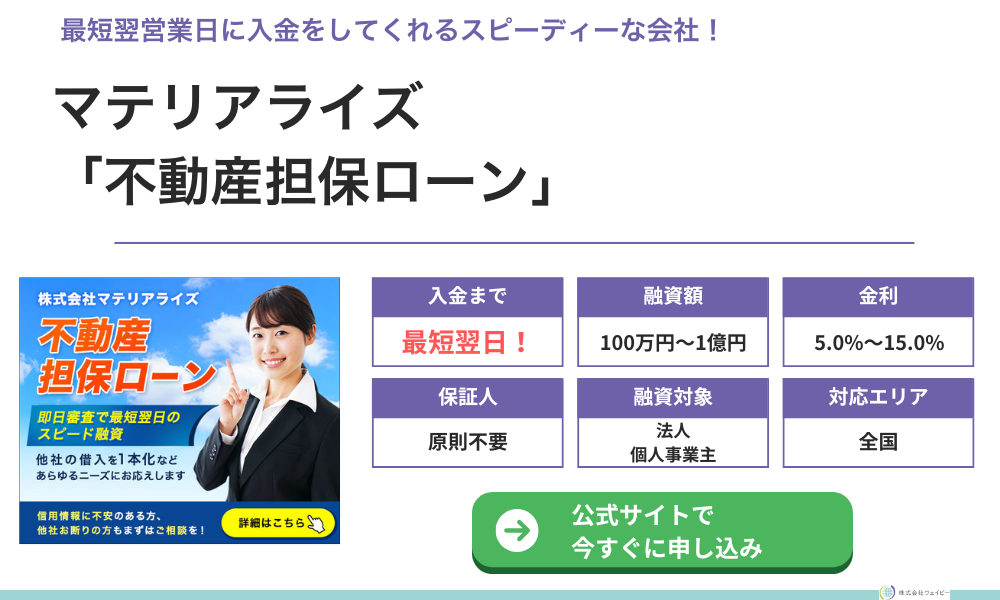

マテリアライズ「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 100万~1億円 |

| 契約利率 | 年5.0%~15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※保証人が必要な場合もあり |

| 返済方式 返済期間 返済回数 | 元金一括返済・元利均等返済・元金均等返済・自由返済 1ヵ月~20年 1回~240回 |

| 申込書類 | 本人確認書類 不動産登記簿謄本 その他資料 |

| 契約時費用 | 事務手数料(融資額の0~5%) |

- 最短翌営業日に入金してくれるので、緊急で資金が必要な事業者

- 他社に不動産担保ローンを断られて困っている事業者

- 二番抵当、三番抵当の不動産でも申込可能

- 相続前や所有権移転前など名義変更前の不動産でも申込可能

- 赤字決算や銀行融資をリスケしている会社でも申込可能

- 融資額は最大1億円なので、それ以上のまとまった金額が必要な事業者には不向き

- 基本的には全国の不動産に対応しているが、一部市区町村では対応できない場合がある

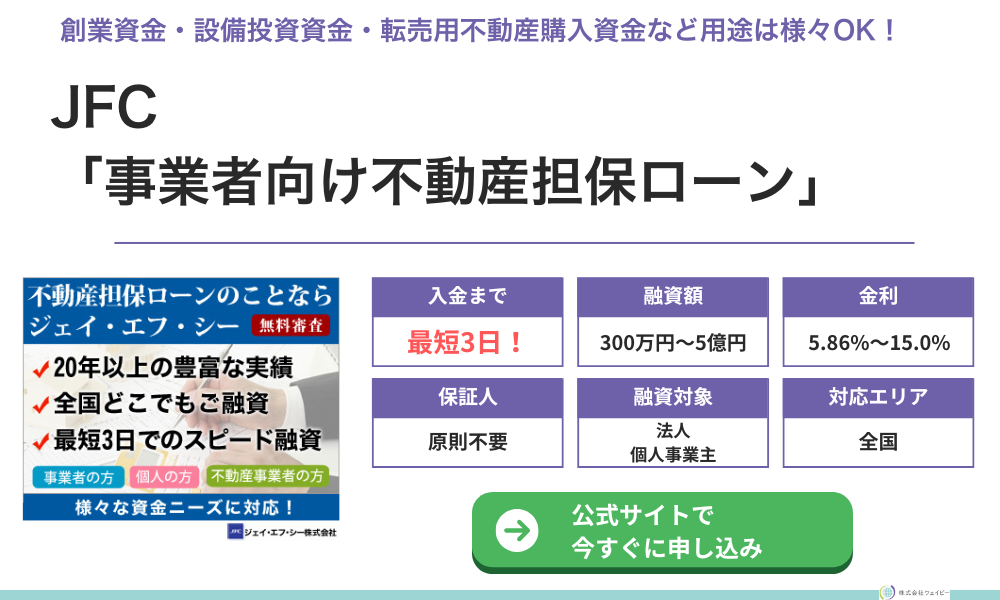

JFC「事業者向け不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 300万円~5億円 |

| 契約利率 | 年5.86%~15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産担保物件に(根)抵当権設定 物件により火災保険に質権設定 抵当順位不問 |

| 保証人 | 原則不要 ※場合により連帯保証人が必要 |

| 返済方式 返済期間 返済回数 | 期限一括 元利均等 元金均等 3ヶ月~10年 1回または3回~120回 |

| 申込書類 | 不動産の登記簿謄本 身分証明書 決算書・確定申告書 会社の謄本 実印 など |

| 契約時費用 | 事務手数料(融資額の5.0%以内) 不動産調査料 登記費用 収入印紙代 など |

- 銀行や信金に設備投資資金の融資を断られた事業者

- 固定資産の売却などで一時的に多額の納税が発生した事業者

- 不動産事業を行なっている事業者

- 起業時の開業資金を借り入れる際にも利用できる

- 競売物件への入札や転売用不動産の購入などを行う不動産事業者向けのローンもある

- 最短3日でスピーディーに審査・契約・入金をしてくれる

- 来店またはスタッフ訪問での契約なので、オンライン完結はできない

- 全国の不動産に対応しているが、遠方の事業者の場合、別途費用がかかる場合がある

- 事務手数料が融資額の5%以内と、少々高めの設定

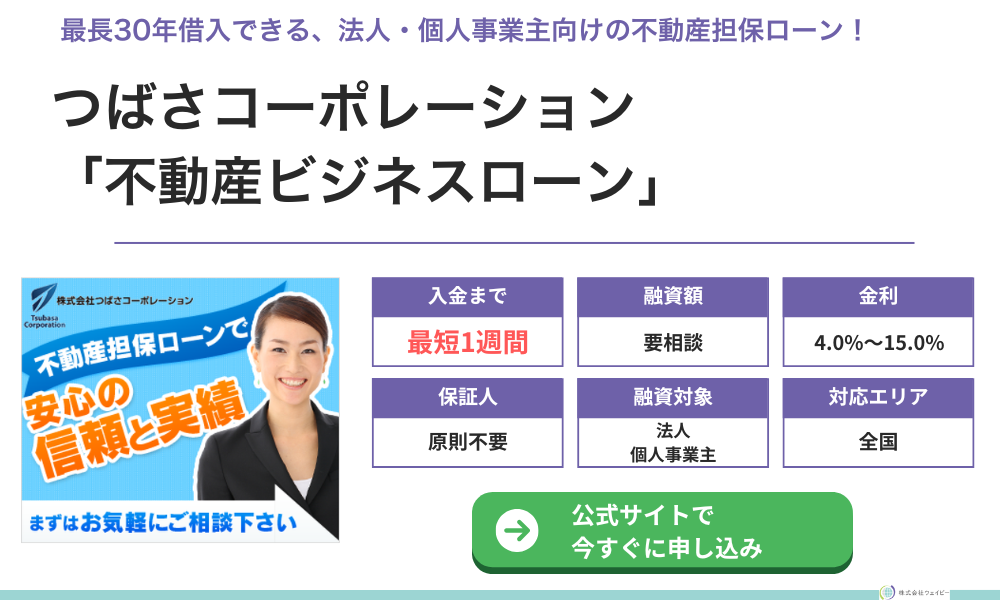

つばさコーポレーション「不動産ビジネスローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 要相談 |

| 契約利率 | 年4.0%〜15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 ※抵当建物の火災保険金請求権等に質権設定をする場合あり |

| 保証人 | 原則不要 ※連帯保証人が必要な場合もあり |

| 返済方式 返済期間 返済回数 | 元金一括返済 元利均等返済 元金自由返済 最長30年 1回〜360回 |

| 申込書類 | 本人確認書類 不動産登記簿謄本 その他資料 |

| 契約時費用 | 事務手数料 登記費用 など |

- すでに他社借入があり、借り換えを検討している法人や個人事業主

- 赤字決算や債務超過になっている法人や個人事業主

- 新規事業や創業の資金調達に困っている法人や個人事業主

- 全国の不動産を対象にしているため、地方の方も申し込める

- 自宅が売却中や競売中でも借入できる可能性がある

- 融資実行まで最短1週間程度なので、すぐに資金が必要な方には不向き

- 融資額が公式サイトに記載されていないので、審査結果が思う通りにならない場合もあり得る

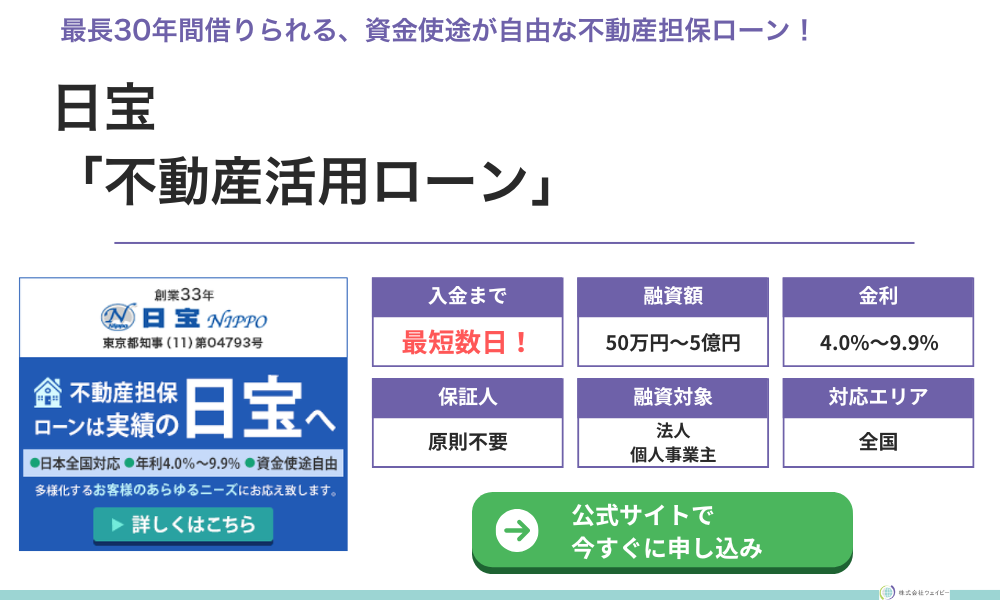

日宝「不動産活用ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 50万円〜5億円 |

| 契約利率 | 年4.0%〜9.9% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※場合によっては保証人が必要 |

| 返済方式 返済期間 返済回数 | 元利均等返済 元金一括返済 元金自由返済 1ヶ月〜30年 1回〜360回 |

| 申込書類 | 土地・建物登記簿謄本 住宅地図 公図 地積測量図 建物ずめん 身分証明書 収入証明 返済予定表 法人登記簿謄本 定款 その他資料 |

| 契約時費用 | 事務手数料 登記費用 など |

- 最長で30年間の借入ができるので長期間の借入予定がある法人・個人事業主

- 納税費用、先出し費用など様々な使い道を考えている法人・個人事業主

- 複数の他社借入をまとめたい法人・個人事業主

- 消費者金融や信販会社などから借入があっても申込可能

- 赤字決算でも将来的な返済計画がしっかりしていれば借入可能

- 来店またはスタッフ訪問での対応なのでオンライン完結はできない

- 基本的に全国の物件に対応しているが、一部対応不可のエリアがある場合もある

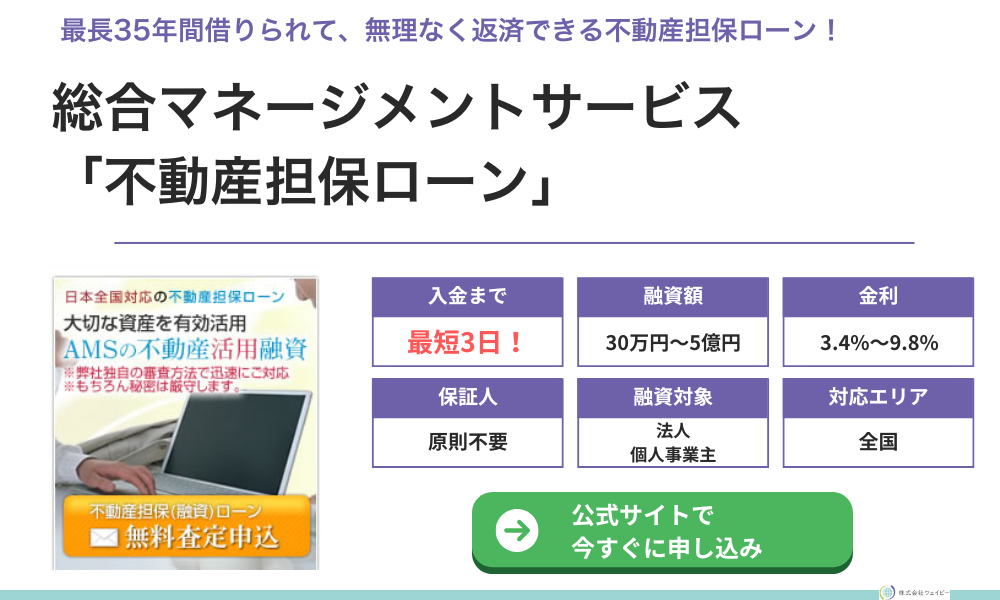

総合マネージメントサービス「不動産担保ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 30万円〜5億円 |

| 契約利率 | 年3.4%〜9.8% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 保証人 | 原則不要 ※保証人が必要になる場合もあり |

| 返済方式 返済期間 返済回数 | 元利金等返済 自由返済 一括返済 ボーナス併用返済 1ヶ月〜35年 1回〜420回 |

| 申込書類 | 不動産登記簿謄本 公図 評価証明書 住民票(世帯全員) 印鑑証明書 給与証明書 確定申告書・決算書 住民税決定通知 本人確認書 その他資料 |

| 契約時費用 | 登記費用 収入印紙代 火災保険料・家財保険 事務手数料(融資額の1〜5%) |

- 低金利で長期間借入をしたい事業者

- 融資額が30万円からと、少額借入したい事業者

- 赤字決算や銀行リスケ中で追加融資を断られている事業者

- 定年間近でも申込ができ、しっかりと審査してくれる

- 親族や第三者の家も承諾があれば担保に出せる

- 日本全国の不動産が対象なので地方の物件でも担保にできる

- 融資まで最短3日かかるので、今すぐお金が必要な方には不向き

- 少額の借入の場合は、手数料が割高になる

不動産担保ローンを利用するメリット

不動産担保ローンには、高額の資金を比較的低い金利で調達できるメリットがあります。無担保ローンは限度額や金利が厳しく設定される傾向がありますが、不動産担保を提供できればリスクが軽減されるため、融資額や金利面の条件が有利になるのが一般的です。

また、ノンバンクの不動産担保ローンなら、銀行融資に比べて審査スピードが早く、赤字決算やリスケ中でも対応してくれる場合があります。

不動産を担保にするので多額の借入ができる

不動産担保ローンは、貸し手が担保物件を処分すれば債権の一定額以上の回収が見込めるため、無担保ローンよりも大きな金額を借りられる場合があります。

たとえば、市街化区域内で評価額3,000万円の一戸建てを担保にすれば、評価額の70〜80%にあたる2,100万〜2,400万円ほどを借りられる場合もあります。

ただし、下記の点には注意が必要です。

- 担保に住宅ローン残高が残っていると融資額は減る

残債があればその分は差し引かれる - 事業規模とのバランス

担保価値が高くても、実際には月商の1.5~2.0倍程度の融資が限界 - 担保の市場価値

土地や建物が特殊な形状・用途だと評価が下がることも

実際の融資額は、不動産評価に加えて、事業の収益力や返済計画を総合的に見て決定されるため、「評価額が高い=満額融資」ではない点に留意しましょう。

無担保のビジネスローンよりも金利が低い

不動産を担保に提供することで貸し手のリスクが下がるため、通常は無担保ローンより金利が低めに設定されます。銀行では1%前後〜4%程度、ノンバンクでは5〜10%超など金利の幅はありますが、それでも不動産担保があることで「高リスク=高金利」となるケースを抑制できるのです。金利が低いほど返済負担は軽くなるため、事業資金として長期的に借りる場合は特にメリットを実感しやすいでしょう。

ただし、銀行の不動産担保ローンでプロパー融資(保証会社を介さない融資)を利用できる例は稀です。ほとんどは、保証会社付きの融資が適用されるため、銀行と保証会社で金利手数料を折半するかたちとなり、おのずと金利は上乗せされます。(※プロパー融資が1.0~4.0%程度であるのに対し、保証会社が入ると2.5~6.0%前後になる)

また、プロパー融資を利用できたとしても、銀行内には「採算レート」と呼ばれる基準があり、返済能力がある利用者なら2.0%台、業績懸念がある利用者には3.0%台など、状況により金利が変動する場合もあります。ノンバンクによっては10%以上の金利を提示されることもあるため、利用する前には条件を比較してから申込むようにしましょう。

二番抵当以降でも不動産を担保にできる可能性もある

すでに一番抵当権(もしくは根抵当権)が設定されていても、不動産評価に余力があれば二番抵当以降の担保として差し出すことも可能です。

具体的には、担保価値が5,000万円ある不動産に対し、一番抵当権で3,000万円の融資が組まれている場合、残りの2,000万円分が担保余力として認められる可能性があるのです。一番抵当の融資で今後債務が減少していく見込みがあるなら、さらに融資を通しやすくなるでしょう。

赤字決算、他社借入中、銀行リスケ中でも申し込み可能

不動産担保ローンは、たとえ赤字決算や他社借入、銀行でのリスケジュール(返済条件変更)中であっても申込み自体は可能です。ノンバンクは「銀行の審査通過が難しい人」をターゲットにしていることも多く、柔軟に相談に乗ってくれるでしょう。

ただし、最終的に融資が実行されるかどうかは別問題で、審査では下記の点がチェックされます。

- 赤字の原因や内容

一時的な損失か、慢性的な赤字か? - 返済状況

他社借入をきちんと返済できているか? - 今後の改善計画

売上やコスト削減策など、将来的に黒字化が見込めるか?

また、銀行リスケ中の追加融資は厳しいのが現実ですが、ノンバンクなら事情を考慮して前向きに検討してくれる場合もあります。いずれにしても、赤字やリスケの背景を丁寧に説明し、返済余力をしっかりと説明できるかどうかがポイントです。

ノンバンクなら銀行融資よりも短期間で入金してくれる

銀行で不動産担保ローンを利用する場合、支店と本部の二重審査や稟議決裁などに時間がかかり、融資実行まで1〜2週間、場合によっては数ヶ月要することもあります。

- 支店内で登記事項証明書をもとに担保評価を実施(現地調査含む)

- 本部の統括部署が支店作成の評価額を補正しオンライン登録

- 本部評価実績に基づき稟議作成

- 本部承認後に融資実行

一方で、ノンバンクは社内手続きが簡素化されているケースが多く、短期間で入金してもらえる特徴があります。ノンバンクなら最短3営業日程度で融資決定が下り、必要書類も銀行ほどは厳格に求められません。担保の現地調査や担保評価も、専門の調査員が迅速に対応してくれるため、審査結果も早めに出ます。

ただし、「即日融資」は無理でしょう。ノンバンクの審査でも、登記事項証明書や公図などの書類手続き、現地調査による担保評価には数日必要です。急ぎの資金が必要な場合は、必要書類を事前に揃えておくなど、事前準備が重要となります。

不動産担保ローンを利用する時の注意点

不動産担保ローンは高額の借入が可能で、柔軟な審査を受けられるメリットがある一方、下記の4つの点には注意が必要です。

- 返済ができなくなると担保にしていた不動産を失う

- 銀行融資よりは金利が高いので返済計画をしっかりと立てる

- 不動産の価値によっては希望金額を借りられない場合もある

- 不動産の調査などをするため即日での借入は難しい

不動産担保ローン特有のリスクや、利用時の注意点を詳しく見ていきましょう。

返済ができなくなると担保にしていた不動産を失う

不動産担保ローンを利用中に返済できなくなった場合、「担保にしていた不動産を失う」リスクがある点には注意が必要です。

金融機関やノンバンクは、契約で定められた返済額(約定返済)が難しくなった場合、はじめに「毎月の返済額を減らす条件変更」を検討します。それでも返済が困難な場合には、元金の返済を一時的に据え置き、利息のみを支払う契約に切り替えることが一般的です。さらに利息の支払いも難しい状況に陥り、金融機関が元金返済の見通しが立たないと判断した際には、最終的に競売手続きへと移行します。

競売の流れは以下の通りです。

- 担保不動産競売の申立て

- 強制競売の開始決定

- 現地調査

- 売却基準額の決定

- 売却許可決定

- 代金納付

物件によって差はあるものの、競売手続きが開始される(申立てが行われる)と、約半年程度で物件が他人の手に渡る可能性があります。競売を避けるためには、金融機関だけでなく弁護士や司法書士に相談し、適切な対応策を講じることが必要です。

ちなみに、競売を回避するには「任意売却」という方法があります。任意売却とは、債務者が自らの意思で担保不動産を売却し、その売却代金を借入金の返済に充当する方法のことです。競売に比べて高額で売却できるケースが多いため、債務者にとっては残債を残すリスクは下がるでしょう。ただし、任意売却をするためには貸し手の許可が必要で、債権の全額回収が難しい場合には拒否される場合もあります。

銀行プロパー融資よりは金利が高いので返済計画をしっかりと立てる

銀行の不動産担保ローンは、銀行のプロパー融資と比較すると金利が高い傾向があるため、返済計画はしっかりと立てておきましょう。また、ノンバンクの不動産担保ローンは審査が柔軟な反面、金利は5〜10%超になることもあり、さらに返済負担が大きくなる可能性があります。支払いが滞ると遅延損害金がかかり、返済額が一段と増大する点にも注意が必要です。

一度借入を行うと、借り手側の希望で金利を引き下げる交渉を進めることは難しいのが現実です。金利ダウンを希望するなら、他の金融機関への借り換えを検討するしかないでしょう。ローンを利用する際は、資金繰り表や契約条件の書面をよく確認し、金利手数料の負担をよく確認しておくことが重要です。

不動産の価値によっては希望金額を借りられない場合もある

「この物件なら高い評価額がつく」と思っていても、貸し手の査定は意外に低くなるケースがよくあります。具体的には、下記のようなケースが考えられます。

- 土地の状況により査定額が低くなる

農地や山林の場合は評価が極端に低くなる。

または、担保不可とされる場合もある。

整形地を100%とした場合、狭小地は10%減・旗竿地は15%減など減額される。 - 周辺環境の変化

再建築不可になったり、災害リスクが高まった地域では評価が大幅に下がる

評価額が予想より低かった場合は、なんらかの代替手段を検討するしかありません。高い評価をしてくれそうな別の不動産があるなら、それを担保として差し出してみましょう。また、無担保ローンの利用を検討することも選択肢の一つです。ただし、無担保ローンは金利が高いことが多いため、返済計画をしっかり立てることが重要です。保証人をつける方法もありますが、最近では保証人を前提とした融資を経営する傾向もあるため、実際のところ借入は難しいかもしれません。

不動産の調査などをするため即日での借入は難しい

不動産担保ローンでは、机上調査に加え、現地調査による担保評価を行うため、即日での融資実行は不可能です。最短でも数日はかかり、銀行の場合は1〜2週間以上かかることもあります。

不動産調査の具体的な流れは下記の通りです。

- 公図・登記事項証明書の確認

所有者や抵当権の設定状況、地積の把握が行われる - 路線価や近隣相場の算定

担保評価額のベースとなる数値が算出される - 現地調査

建物の構造、築年数、接道状況、周辺環境を目視で確認し査定額が決まる。

調査は1日で済みますが、銀行内やノンバンクの社内で行われる「調査の整合性を判断する作業」に時間がかかります。ただ、ノンバンクは独自のスコアリングシステムをもとに不動産の評価や融資額を決めているため、最短3日程度で融資が行われる場合もあります。

不動産担保ローンの借りやすさに関するよくある質問

不動産担保ローンを検討する際は、「審査は甘い?「赤字でも借りられる?」など、さまざまな疑問も出てくるでしょう。最後に、不動産担保ローンの借りやすさに関するよくある質問も見ていきたいと思います。

不動産担保ローンは必ず借りられますか?

一定額以上の担保価値があれば借りられる可能性は高いですが、「必ず借りられる」ということはありません。担保があっても、貸し手は「事業収益」や「個人収入」などの安定性を重視します。

たとえば、担保評価額が5,000万円あっても、赤字が続き返済計画が立てられない事業者の場合、融資を断られる可能性は十分にあります。また、抵当権の順位や既存の借入状況によっても審査結果は左右されます。不動産担保ローンを申込む際は、「不動産を担保に出すから大丈夫」という考え方ではなく、事業の見通しやキャッシュフローをきちんと説明できる資料を準備しておくことが大切です。

不動産担保ローンの審査は甘いですか?

不動産担保ローンは、無担保ローンと比較して「担保がある分、審査ハードルが下がる」という意味で甘く感じるケースも多いでしょう。

しかし、銀行やノンバンクの正規業者は法令に基づき借り手の返済能力を確認するため、過去のように「担保さえあれば誰でも貸す」ということはありません。近年は多重債務防止の観点から、事業計画や資金用途の妥当性、既存借入の返済状況などもチェックされます。したがって「甘い審査で簡単に借りられる」という認識は捨てましょう。

不動産担保による融資は、あくまで貸し手のリスク低減手段でしかありません。「返済原資の裏付けがないと審査通過できない」ということは理解しておきましょう。

会社が赤字でも不動産担保ローンを借りられますか?

会社が赤字でも、融資を受けられる可能性はあります。たとえば、営業外の特別損失や一時的な不良債権処理が原因で赤字でも、営業利益がプラスであれば「返済能力がある」と判断してもらえるでしょう。

また、今期以降の改善計画が具体的で、将来的に黒字化が見込める根拠が示せるなら、審査通過率もアップします。金融機関やノンバンクは、不動産の担保価値だけでなく「本来の返済原資である事業収益」を重視するため、決算書だけでなく事業計画書や返済計画書で返済能力をアピールすることが大切です。

絶対借りられる不動産担保ローンのまとめ

不動産担保ローンは、「返済能力に応じた融資を行うべき」という法律に基づき提供されるサービスです。そのため、「絶対に借りられる」保証はありません。

一方で、不動産を担保として提供できることで、無担保ローンよりも高額融資が受けられる可能性があり、低金利で借りられるのが不動産担保ローンのメリットです。

事業資金として借りる場合は、決算書や登記簿謄本など、さまざまな書類が必要になります。ローンの申込みをする前には、必要書類や契約条件などをよくチェックし、スムーズに手続きできるよう準備しておきましょう。