ビジネスローンとは、法人経営者と個人事業主が資金調達のために利用できる融資商品です。

「すぐに借りたい」という緊急事態にも対応できるように「即融資」をうたっている金融機関もあるなど、中小・零細企業にとって頼もしい存在です。

銀行のプロパー融資と比較して審査基準は緩くなっているものの、賃貸業法に基づいた適正な審査がされており、会社の財務状況によっては借入を断られることもあります。

この記事では、ビジネスローンの独自審査の基準を中心に、比較的審査に通りやすいおすすめのノンバンク系ビジネスローンについて紹介します。

【最短即日・無担保】

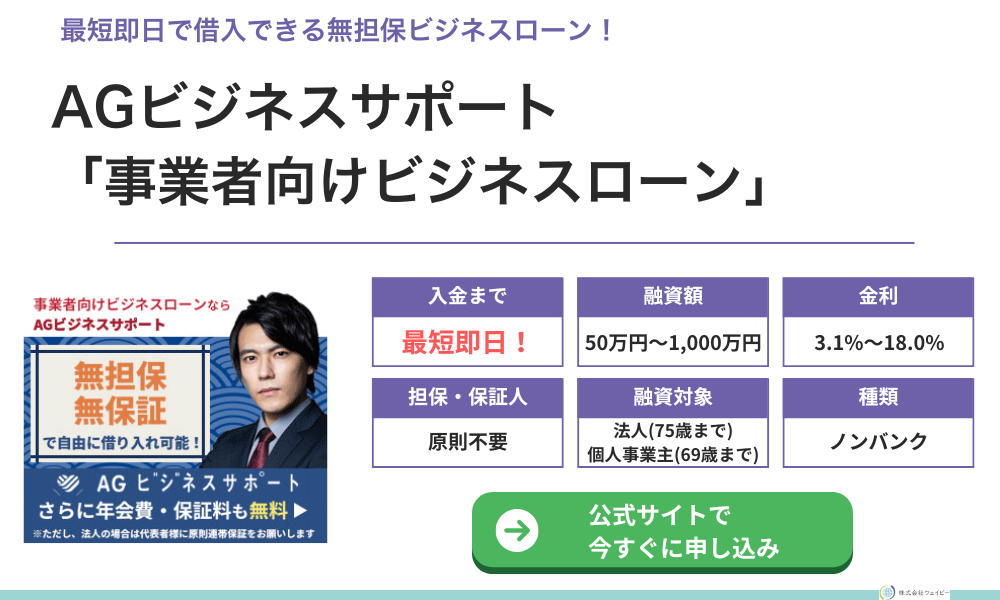

AGビジネスサポートの「事業者向けビジネスローン」なら、審査が通れば最高1,000万円を最短即日で借りられます。

銀行融資落ちの事業者や、赤字決算の事業者でも原則無担保・無保証で申込可能となっています!

建設業者・運送業者・町工場・個人事業主の方によく利用されています!

※法人申込の場合は原則代表者が連帯保証

必ず借りられる?ビジネスローンの審査に通りづらい人の特徴

ビジネスローンの審査は、必ず通過できるわけではありません。

融資やローンの返済が滞ったり返済できなかっりすることを「返済事故」といいます。過去の破産や不渡り、赤字決算などがあると返済能力が低いとみなされ審査に通りづらくなるのです。

- 融資やローンの返済事故履歴がある事業主や企業

- 経営者個人に返済事故履歴がある場合

- 過去に破産や不渡りを出したことがある場合

- 赤字決算である場合

- 納税が滞っている場合

ビジネスローンであっても、資金の用途によっては法人代表者や個人事業主の個人が審査の対象に含まれている商品もあります。

また、税金が未納の場合は、審査に通る可能性はほとんどなくなります。納税は国民の義務であり、納税できていないということは資金繰りが危機的な状態にあるとみなされるためです。

ただし、滞納していても完納の見通しがあれば審査のテーブルに乗せることはできるので、未納の税金がある場合はすみやかに納税しましょう。

実際にはビジネスローン提供会社それぞれに審査基準があり、いわゆる「ブラックリスト」のようなものは存在しません。

過去に返済に関する事故があったとしても、ビジネスローン提供会社によっては審査に通過するケースもあるため、あきらめずにきちんと対策しましょう。

ビジネスローンの独自審査は厳しい?

銀行融資の審査通過が難しい場合でも、金利の高いビジネスローンであれば審査に通過できる場合があります。

また不動産など担保型ローンも、審査に時間はかかりますが審査に通りやすいビジネスローンといえるでしょう。

金利が低いと利息収入も少なくなるため、貸し倒れリスクをカバーできなくなります。貸し倒れリスクを回避するためには、審査を厳しくする必要があるのです。

逆に金利が高ければ、ある程度の貸し倒れリスクをカバーできるため、審査基準を引き下げることができます。

元々は銀行が中堅企業や大企業向けに始めた融資がビジネスローンの総称ですが、日本の企業は中小・零細企業が多いため、もっと小口の融資商品が必要でした。

貸し倒れで損失を出したくない銀行の審査が厳しいことも影響し、ビジネスローン市場に消費者金融が参入してききたのです。

- 独自のスピード審査

- 小口の融資が中心

- 銀行よりも高めの金利

ビジネスローンは、中小・零細企業の経営者や個人事業主にとって、ビジネスチャンスにつながる心強い存在といえるでしょう。

独自審査で借りやすいビジネスローンの見分け方

銀行以外の信販会社などが取り扱っているノンバンク系のビジネスローンは多くありますが、その中でも比較的借入しやすいビジネスローンの特徴には以下のようなものがあります。

- 上限金利が高いビジネスローン

- 中小規模のノンバンク(消費者金融)

- ビジネスローンを専門としている

上限金利が高いビジネスローン

金利が低いほど利息負担は少ないですが、審査基準は厳しくなる傾向があります。

一方、上限金利が高いビジネスローンであれば、利息負担は大きいものの審査に通る可能性があります。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

ビジネスローンに限らず、一般的に銀行系のローンは下限・上限金利ともに低めに設定されていることが多く、ノンバンク系や消費者金融系のローンは下限・上限金利ともに高めに設定されていることが多いです。

緊急で短期の借入を予定しているのであれば、多少金利が高くても審査に通りやすいビジネスローンに申し込むことをおすすめします。

中小規模のノンバンク系ビジネスローン

消費者金融の中にも事業規模があります。審査に不安があるなら、中小規模のノンバンクビジネスローンから試してみましょう。

中小規模の消費者金融であれば、大手の消費者金融に比べて柔軟な対応を受けられる可能性が高いとされています。

ビジネスローンを専門としている

消費者金融には「個人融資を中心にしている」金融機関と「ビジネスローンを専門としている」会社があります。

審査が甘いビジネスローンを探しているなら、ビジネスローンを専門に扱っている消費者金融を選びましょう。

個人融資が中心の消費者金融では、ビジネスローンに対する融資実績が不足している可能性があり、貸し倒れリスクを高く見積もるために審査が厳しくなる傾向があります。

ビジネスローン専門の会社なら、豊富な融資実績があり審査データも整っているため柔軟性のある対応が期待できます。

独自審査のノンバンク系ビジネスローン5選

| 会社・商品名 | 金利 (実質年率) |

融資額 |

|---|---|---|

| AGビジネスサポート 「ビジネスローン」 |

年3.1%~年18.0% | 50万円~1,000万円 |

| プロミス 「自営者カードローン」 |

年6.3%~年17.8% | 〜300万円 |

| アコム 「ビジネスサポートカードローン」 |

年12.0%~年18.0% | 1万円~300万円 |

| オージェイ 「ビジネスローン」 |

年10.0%〜年18.0% | 30万円~1億円 |

| オリックス・クレジット 「VIPローンカードBUSINESS」 |

年6.0%~年17.8% | 〜300万円 |

AGビジネスサポート「ビジネスローン」

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率 (実質年率) | 3.1%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 申込書類 | 【法人】 ・代表者の本人確認書類 ・決算書 ・その他必要書類 【個人事業主】 ・本人確認書類 ・確定申告書 ・AGビジネスサポート 所定の事業内容確認書 ・その他必要書類 |

| 契約時費用 | 印紙代(実費) |

- 今日明日にでも緊急で資金が必要な事業者

- 赤字決算や開業すぐなど、財務面で不安のある事業者

- 返済見込みがあり、短期で借入予定の事業者

AGビジネスサポートは消費者金融系のビジネスローンで、銀行融資の審査に落ちた方でも柔軟に対応してくれることで人気の会社です。

上限金利は年18.0%ですが、下限金利は年3.1%とノンバンク系のビジネスローンにしては低めに設定されています。

また、ビジネスローンではありますが、事業資金の範囲内であれば借り入れた資金の使い道は自由なので、手軽に利用することができます、

緊急で資金が必要になった際でも最短即日で審査が完了し借入まで可能なので、まずはオンラインで申込をしてみましょう。

| 借入限度額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 年3.1%~年18.0% |

| 融資スピード | 最短即日融資 |

| 申込み条件 | 法人または個人事業主 ※法人:75歳まで ※個人事業主:69歳まで |

- 担保不要で最低でも50万円は借入できる!

- 最短即日での融資が可能なので緊急時に役立つ!

- ノンバンク系なので審査が比較的緩い!

- 事業拡大資金や決算時の一時費用など、使途は比較的自由!

- 下限金利が3.1%と、ノンバンク系の中では比較的低金利!

- 上限金利は18.0%なので初回で長期借入するには不向き

- 上限融資額は1,000万円なので、それ以上の額が必要な方には不向き

プロミス「自営者カードローン」

大手消費者金融として有名なプロミスも、個人向けカードローンだけでなくビジネスローンの取り扱いをしています。

ただし、プロミスのビジネスローンは個人事業者のみが対象で法人は借入することができない点に注意しましょう。

融資限度額は300万円ですが、事業資金に限らずプライベートな資金にも利用することが可能なため、収入が安定しない個人事業主の方にとっては安心できます。

また、プロミスのビジネスローンはカードローン型なので、一度契約しておけば利用限度額の範囲内で何度も借入ができます。

| 借入れ可能限度額 | 300万円 |

|---|---|

| 金利 | 6.3~17.8% |

| 融資スピード | 最短即日 |

| 申込み条件 | 年齢20歳以上、65歳以下 自営者 |

アコム「ビジネスサポートカードローン」

アコムの「ビジネスサポートカードローン」は限度額最大300万円で、借入限度額内なら何度でも利用できるビジネスローンです。

プロミスのビジネスローンと同じく法人は借入でませんが、個人事業主であれば総量規制対象外なので年収の3分の1を超えた借入が可能です。

ただし、下限金利が12%と相場に比べて高く設定されているため、短期間で少額だけ借入したいという方に向いているビジネスローンといえます。

| 借入れ可能限度額 | 300万円 |

|---|---|

| 金利 | 12.0~18.0% 融資額100万円以上の場合は、12.0~15.0% |

| 融資スピード | 最短翌日 |

| 申込み条件 | 業歴1年以上の個人事業主 アコムの基準を満たすこと |

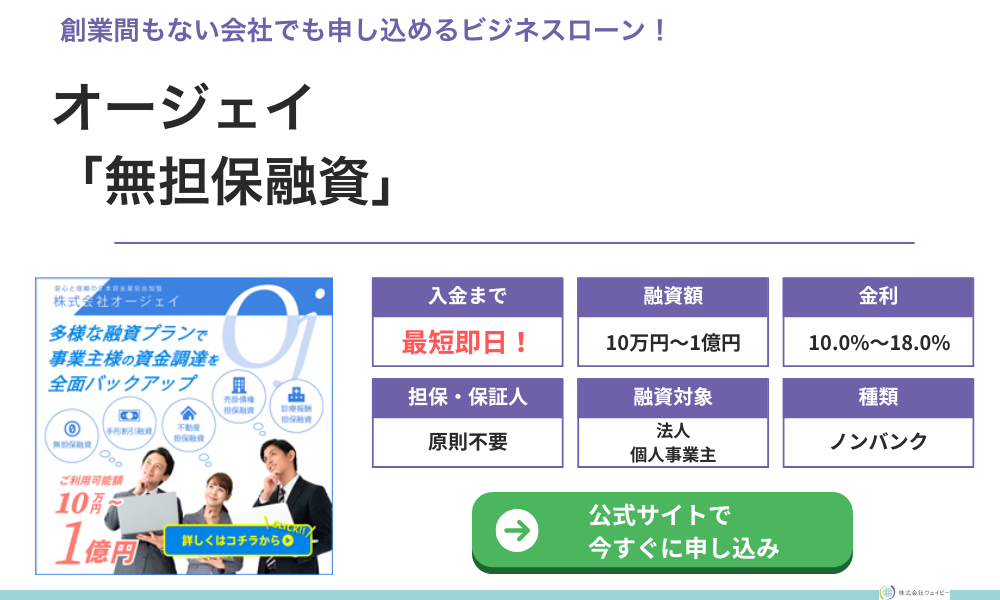

オージェイ「ビジネスローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 30万円~1億円 |

| 契約利率 (実質年率) | 10.0%~18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 一括返済 元金均等返済 元利均等返済 自由返済 1ヶ月〜60ヶ月 1回〜60回 |

| 申込書類 | ・登記簿謄本 ・決算書2期分/確定申告書2年分 ・印鑑証明 ・代表者の身分証明書 ・納税証明書 など |

| 契約時費用 | 印紙代(実費) |

- 創業間もなく、銀行の融資を受けにくい事業者

- 1ヶ月〜数ヶ月の短期間、つなぎ資金として借入したい事業者

- 不動産、車、売掛債権などの担保になるものを所有している事業者

オージェイは事業用資金の融資を専門とする貸金業者です。

一般的なビジネスローンである「無担保融資」は法人・個人事業主どちらも借り入れることが可能で、最低30万円から最高1億円までローンを組むことが可能です。

以上のように、オージェイのビジネスローンは審査に通りやすい条件がそろっているといえるでしょう。

ただし、返済期間が最長36ヶ月と短いので、融資を受ける場合は返済計画を綿密にたてる必要があります。

| 借入れ可能限度額 | 300万円 |

|---|---|

| 金利 | 12.0~18.0% 融資額100万円以上の場合は、12.0~15.0% |

| 融資スピード | 最短翌日 |

| 申込み条件 | 業歴1年以上の個人事業主 アコムの基準を満たすこと |

- 最短で即日の融資に対応している

- 創業間もない会社や営業年数が短い会社でも申し込める

- 最短1ヶ月での一括返済もできる

- 来店または担当者訪問があるので、オンライン完結での借入はできない

- 貸付利率が10%~18%と高めなので、長期間の借入をすると利息が膨らみやすい

オリックス・クレジット「VIPローンカードBUSINESS」

「オリックスVIPローンカード BUSINESS」は、信販会社のオリックス・クレジットが提供しているカードローン型のビジネスローンです。

最短60分のスピード審査で、平日14:30までに契約完了で最短即日の融資を受けることができます。

担保・保証人不要で日本全国のCD・ATMで利用できるので、手軽に少額の融資を受けたい人におすすめです。

またVIPローンカードBUSINESSは、事業資金だけでなくプライベートにも利用できます。万が一の備えとしてもっておくのもいいでしょう。

運転資金やつなぎ資金、仕入資金、納税資金などの事業性資金だけでなく、プライベートでもご利用いただけます。1枚あるとビジネスの安心につながります。

| 借入れ可能限度額 | 500万円 |

|---|---|

| 金利 | 6.0~17.8% |

| 融資スピード | 最短即日 |

| 申込み条件 | ・業歴1年以上の個人事業主 ・法人格を有する事業の代表者 |

独自審査のビジネスローンなら個人事業主でも比較的借りやすい

個人事業主でも借りられるビジネスローンはあります。また個人事業主だけを対象にしている商品も少なくありません。

無担保ビジネスローンの主な借主は、法人もしくは個人事業主に設定されていますが、以下3つの理由によって法人に比べると個人事業主の方が審査に通りにくいといわれています。

- 個人事業主は法人に比べて収入が安定していない

- 個人事業主は事業の組織力が弱い

- 個人事業主は所得を意図的に低く申告している

その理由の1つは「個人事業主は法人に比べて収入が安定していない」とみなされやすいことです。確実に返済できる保証がなければビジネスローンの融資はできないため、安定して収入があるかどうかは審査の大きな基準になります。

2つ目の理由は「個人事業主は事業の組織力が弱い」ことです。法人の場合、経営者が怪我や病気で休業したとしても、他の役員が代行して業務を継続することが可能です。

個人事業主は本人がほとんどの実務を行っているため、病気などで休んでしまうと業務に支障をきたすだけではなく、事業そのものを継続できなくなる可能性があります。

このような組織面の弱さが審査を通りにくくする要因になっています。

3つ目の理由は「個人事業主は所得を意図的に低く申告している」場合があるということです。ビジネスローンの審査の際には、所得を証明する資料が必要で、法人なら「決算書」、個人事業主の場合は「確定申告書」です。

決算書はたいてい顧問税理士が監査するためごまかすことはほぼありません。確定申告書は経営者本人が作成するため、納税額を下げたい目的から意図的に所得を低く申告するケースが多くあります。

実態よりも所得を低く申告すると、融資の返済財源も少なく見積もられるため、融資の総額も低くなることが多いです。申告額があまりにも低いと、返済財源不足とみなされ、融資を断られる可能性が高くなります。

個人事業主は、交際費や会議費、時には自分が個人用に食べた外食費まで経費で落とすことで節税が可能です。しかしローン審査は申告所得をもとに行われており、所得不足から審査が不利になる可能性があります。確定申告はできるだけ正確かつ正直に申告しましょう。

ビジネスローン審査では法人に比べて不利になりがちな個人事業主ですが、中には個人事業主専用のビジネスローンを積極的に販売している金融機関も存在しています。さらに、資金使途を事業資金だけでなく、生計費まで含めて自由に使えるとうたっている場合もあります。

このような個人事業主向けに特化したビジネスローンを優先的に選びましょう。

また、個人事業者がビジネスローン審査を受けた場合、既存の借入先が多ければ多いほど、審査では不利になります。

すでに何社もの同業他社から融資を受けているということは、個人事業者資金繰りの厳しさを疑わざるを得ないからです。

そのため、個人事業主がビジネスローン審査を通過したいなら、借入れ先は2社以内に留めておきましょう。

個人事業主が開業資金としてビジネスローンを使いたい場合、様々な条件や担保が必要になってくるので注意しましょう。

独自審査のビジネスローン|まとめ

ビジネスローンは銀行や信用金庫、信販会社など様々なところで借りられる事業性融資です。

貸金業法に基づいた審査があるため必ず借りられるビジネスローンはありませんが、「AGビジネスサポート」など独立系の会社は独自審査基準を設けていることが多く、比較的借りやすい傾向にあると言われています。

ビジネスローンは個人事業主でも借りることができ、基本的に総量規制の対象外なので年収の3分の1を超えて借入することができます。