急な出費が必要になった時に便利なカードローン。

家計を管理している主婦にこそ、すぐ借りられるカードローンが役に立ちますが、審査を通過できるか不安に思う人も多いことでしょう。

「カードローンを契約したいけど、どれがいいか分からない。」

「仕事をしていないので、審査に通るか不安。」

「主婦でも利用できるカードローンはあるの?」

この記事では上記のような疑問に答えるため、主婦でも利用できるおすすめのカードローンを5つ紹介します。

審査を通過しやすいカードローンの特徴や、キャッシングとカードローンの違いなど気になる疑問を解決します。ぜひ参考にしてください。

今すぐおすすめが見たい方は、下のボタンを押してください。

今すぐ、主婦も審査に通りやすいおすすめのカードローン5選を見る

収入なしの専業主婦でもカードローンを借りる方法

収入なしの専業主婦がカードローンを利用して借入れを行うには、2つの方法があります。

- 一部の銀行カードローンを利用する

- 配偶者貸付を利用する

上記の2つの方法で専業主婦が借入れできる理由を、それぞれ確認していきましょう。

一部の銀行カードローンを利用する

一部の銀行カードローンは、収入のない専業主婦でも契約できる規約を設けています。

消費者金融は収入の3分の1までしか融資できない「総量規制」の規約が適用されるため、収入のない専業主婦は原則契約できません。

一方、銀行カードローンは「総量規制」に縛られないので、配偶者に年収があれば専業主婦でも利用できることがあります。

銀行カードローンは各銀行によって審査の通りやすさが異なります。専業主婦でも審査に通りやすい銀行カードローンを選ぶことがポイントです。

配偶者貸付を利用する

配偶者貸付は、本人と配偶者の年収合計額のうち3分の1まで借入れできる契約です。本人が無収入でも配偶者の年収額に応じて借入れすることができます。配偶者貸付を利用するには、配偶者の同意が求められます。

手続きには借り入れに対する配偶者の同意書のほか配偶者の年収証明、本人と配偶者の身分証明書などが必要です。契約後は、カードローンと同様に専用カードを使ってATMからお金を引き出すことができます。

配偶者貸付は、配偶者に内緒で借入れをすることはできません。配偶者に内緒にしておきたい場合は、銀行カードローンを選択しましょう。

それでも内緒で借りたい時の注意点はこちら

旦那に内緒でカードローンを契約したい主婦のために、カードローンを契約したいときの注意点3つを解説します。

引用元:カードローン 主婦

その他の借入れ方法を知りたい人は、「【お金を借りたい人必見】今すぐお金を借りる方法11選|お金を借りるならどこ?」も併せてご覧ください。銀行カードローン以外にもさまざまな借入れ方法を紹介しているので、あなたに合った手段が見つかるはずで

主婦でも審査に通りやすい!おすすめカードローン5選

主婦がカードローンを申し込む際に最も不安に感じることは、審査を通過できるかです。ここでは審査に通りやすい主婦におすすめのカードローンを5つ紹介します。紹介するカードローンの特徴を一覧にまとめましたのでご覧ください。

| カードローン名 | 金利 | 借入限度額 | 融資スピード | Web申し込み可否 |

| 楽天銀行カードローン | 1.9〜14.5% | 800万円 | – | 可 |

| イオン銀行カードローン | 3.8〜13.8% | 800万円

※本人に収入がなく、配偶者に収入がある場合は50万円まで |

審査完了後5日程度 | 可 |

| ベルーナノーティス レディースローン | 4.5〜18% | 300万円 | 最短24時間以内 | 可(専業主婦の場合は不可) |

| セブン銀行カードローン | 14〜15% | 100万円 | 最短2営業日 | 可 |

| 愛媛銀行 ひめぎんクイックカードローン | 4.4〜14.6% | 800万円 | – | 可 |

上記5つのカードローンなら、主婦でも審査に通りやすい傾向にあります。以下でそれぞれの特徴を説明するので、ご参考にしてください。

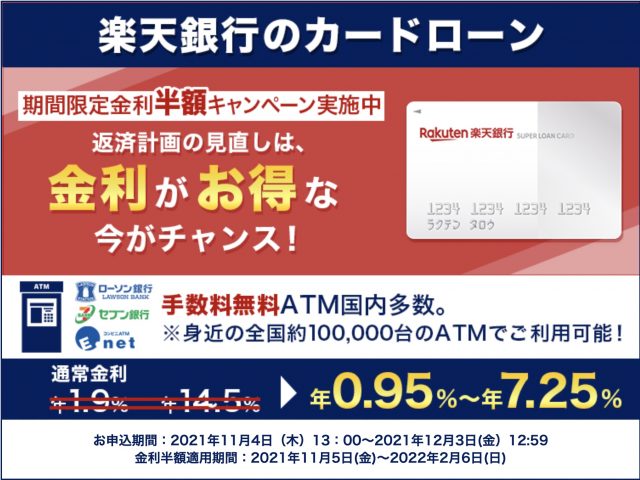

①楽天銀行カードローン|楽天ポイントが最大31,000ポイントもらえる

楽天銀行カードローンは、独自の審査方法を取り入れており、楽天会員の人は審査に通りやすい可能性があります。楽天会員のランクの高さに応じて審査基準が優遇されます。

申し込みの際に楽天銀行の口座を開設する必要はありません。入会と利用で楽天ポイントが最大31,000ポイントもらえるキャンペーンも実施中です。楽天のサービスをよく使う人は、お得に利用することができます。

| 金利 | 1.9〜14.5% |

| 借限度額 | 800万円 |

| 融資スピード | – |

| Web申し込み可否 | 可 |

申し込みから融資までWeb上で手続きを完結できるので、下記より申し込んでみてください。

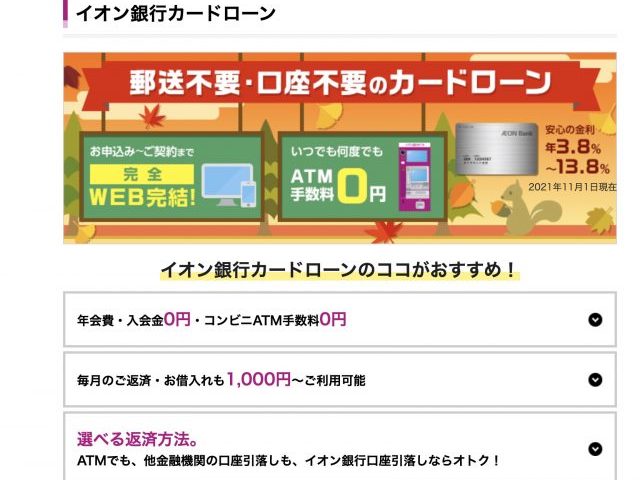

②イオン銀行カードローン|専業主婦でも申し込みが可能

引用元:イオン銀行カードローン公式HP

生活圏内にイオンがある人は、イオン銀行カードローンがおすすめです。イオン銀行ATMを使うといつでも手数料無料で借入れできます。

イオン銀行カードローンは、配偶者に収入があれば専業主婦も契約できると公式HPに明記してあります。本人に収入がないことにより審査を通過できない心配をする必要がありません。

ただし、本人に収入のない主婦の場合、借入限度額は50万円までであることを覚えておきましょう。

| 金利 | 3.8〜13.8% |

| 借入限度額 | 800万円

※本人に収入がなく、配偶者に収入がある場合は50万円まで |

| 融資スピード | 審査完了後5日程度 |

| Web申し込み可否 | 可 |

すでにイオン銀行の口座を持っている人なら、初回のみ振込融資も可能です。お金を借りたいが収入がなく審査に不安がある人は、下記よりイオン銀行カードローンに相談してみてください。

③ベルーナノーティス レディースローン|専業主婦でも配偶者貸し付けの利用が可能

ベルーナノーティス レディースローンは、働く女性や主婦のためのカードローンです。会員の74%を女性が占めています。

パートやアルバイトなど雇用形態にかかわらず、定期的な収入がある場合は審査に通りやすい傾向にあります。本人が無収入の場合でも「配偶者貸付」を利用して、配偶者の年収の3分の1まで借入れできます。

| 金利 | 4.5〜18% |

| 借入限度額 | 300万円 |

| 融資スピード | 最短24時間以内 |

| Web申し込み可否 | 可(専業主婦の場合は不可) |

また、ベルーナノーティスレディースローンをはじめて利用する人は、14日間利息0円で借入れすることが可能です。完済後、前回の借入れから3ヶ月以上経過すれば、何度でも無利息サービスが適用されます。

全国5万台以上と提携ATM数も多く、土日も手数料無料で利用可能なことも嬉しいポイントです。トラブルの際には女性オペレーターが答えてくれるカスタマーサービスも用意されています。

カードローン初心者でも安心して利用できるので、下記よりベルーナノーティスレディースローンに申し込んでみてください。

④セブン銀行カードローン|最短2日で借り入れ可能

引用元:セブン銀行カードローン公式HP

セブン銀行カードローンは、全国にあるセブンイレブンのATMから借入れできるので使いやすさ抜群です。

セブン銀行の公式HPにある「お借入れ診断」では、主婦の場合は世帯年収を入力するよう記載があります。本人に収入がなくても世帯年収で審査してくれるので、専業主婦でも借入れできる可能性型高いと言えます。

| 金利 | 14〜15% |

| 借入最大限度額 | 100万円 |

| 最短融資可能日数 | 最短2営業日 |

| Web申し込み可否 | 可 |

ただし、セブン銀行の借入限度額は100万までと少額です。大きな資金が必要な人には向いていません。

最短2営業日で借入れ可能なので、資金をお急ぎの人は、下記よりセブン銀行カードローンに申し込んでみてください。

⑤愛媛銀行 ひめぎんクイックカードローン|専業主婦でもWEB申し込み可能

愛媛銀行のひめぎんクイックカードローンは、自営業者や専業主婦でも利用可能です。愛媛銀行と聞くと地方銀行のようなイメージを持つかもしれませんが、居住地にかかわらず全国で利用できます。

申し込む前に「ひめぎんカードローン・サポート1秒診断」で審査のシミュレーションもできます。

| 金利 | 4.4〜14.6% |

| 借入限度額 | 800万円 |

| 融資スピード | – |

| Web申し込み可否 | 可 |

新規でWebから申し込むと30日間無利息で借入れできるので、ぜひ下記よりWeb申し込みを行いましょう。

主婦がカードローン借りる際の注意点

主婦がカードローンを借りる際には注意が必要です。借入れ時の審査を通過し、借入れ後に無理なく返済を行うために知っておくべきことがあります。カードローンの申し込みをする前に主婦が把握しておくべき具体的な注意点は下記の4つです。

- 返済シミュレーションを行う

- 返済方法や返済日を事前に確認する

- 利用限度額は最低限にする

- 同時に複数社へ申し込まない

それでは、順に解説します。

返済シミュレーションを行う

専業主婦の場合は、特に入念に返済シミュレーション行うことが大切です。収入のない専業主婦の場合、大きな額を借りると返済できずにトラブルに発展する恐れがあります。

無理なく返済できるよう、借入れを行う前にまず返済計画を練りましょう。返済シミュレーションに無理があるようなら、借り入れを諦めることも必要です。

返済方法や返済日を事前に確認する

返済方法や返済日を借入れ前に確認するようにしてください。返済は一括なのか、返済期日はいつまでかを把握し、返済できると判断してから借入れを行いましょう。

返済期限を守れなければ督促状が届き、配偶者に借入れがばれてしまうこともあります。

利用限度額は最低限にする

いくら審査の甘いカードローンであっても、返済能力以上の利用限度額を設定すると審査に落ちてしまう可能性が高いです。

利用限度額はできる限り最低額に設定しておくことをおすすめします。利用限度額が低いほど審査に通りやすいです。主婦の場合10万〜50万円の間で設定すると、比較的審査を通過しやすいでしょう。

同時に複数社へ申し込まない

同時に複数社のカードローンに申し込むと、一気に審査のハードルが上がるので注意してください。

各カードローン業者は、他社への申し込み履歴を確認できます。同時に複数社へ申し込みしていると、「緊急で切羽詰まった事情があり、貸し倒れのリスクがある」と思われてしまいかねません。

複数社へ同時に申し込むことは控えましょう。

審査が甘いカードローンの特徴

ここまで主婦におすすめのカードローンを紹介しましたが、審査が甘いカードローンはあるのでしょうか。結論から言うと、審査が甘いカードローンはありません。どのカードローン会社でも、各社の基準に基づき厳正な審査が行われます。

しかし、中には比較的審査を通過しやすいカードローンが存在します。以下の特徴が見られる場合には、審査を比較的通過しやすいカードローンと考えられるでしょう。

- 原則、身分証明書だけで申込可能

- 専業主婦でも借入れ可能

- 申込から融資までがスピーディー

- 配偶者に内緒で借入れできる

それぞれの特徴について解説します。

原則、身分証明書だけで申し込み可能

通常、借入れの審査時には、身分証明書と共に収入証明書の提出が求められます。しかし、カードローンの中には、独自のルールで審査時に収入証明書の提出を省略できるものもあります。

下記の2つの条件を両方満たす場合、収入証明書の提出を省略して申し込むことができる可能性があるのです。

- 借入希望額が50万円より少ない

- 他社からの借入額との合計が100万円以下

収入証明書の提出を省略した場合、申し込み時に申告した内容をもとに、厳正な審査が行われます。収入証明の提出をせずとも、審査がないわけではありません。ただし、書類の準備をする手間が省けるのですぐに申し込みをすることが可能です。

お金が必要だがすぐに収入証明書の準備をすることが難しい人は、身分証明書だげで申し込み可能なものを選びましょう。

専業主婦でも借り入れ可能

カードローンの中には、配偶者に収入があれば専業主婦も契約できると公式HPに明記してあるものもあります。借入する人の収入ではなく、世帯収入をもとに審査を行ってくれるので収入のない専業主婦でも審査を通過しやすいと言えます。

楽天銀行は、申込み対象者に「専業主婦」と明記してあり、楽天会員ランクに応じた審査の優遇も受けられます。下記よりぜひ申し込んでみてください。

申し込みから融資の実施までがスピーディー

カードローンを申し込む前に、事前審査を実施しているカードローンもあります。事前審査は数十秒ほどで、各社の公式HPからWeb上で簡単に済む場合が多いです。

事前審査で年収を入力する際に、「専業主婦の場合、配偶者の年収を合わせた世帯収入を入力」などと年収の基準が記載されている場合もあります。審査に通るか不安な人は、事前審査を活用して自分が借入れできるカードローンか確認してみましょう。

配偶者に内緒で借り入れできる

消費者金融は収入の3分の1までしか融資できない「総量規制」の規約が適用されるため、収入のない専業主婦は原則契約できません。また、配偶者貸付は、配偶者に内緒で借入れをすることはできません。

銀行カードローンであれば、「総量規制」に縛られないので、配偶者に年収があれば専業主婦でも利用できることがあります。配偶者に内緒にしておきたいけれど審査に通るか不安な人は、銀行カードローンを選択しましょう。

カードローンとキャッシングローンの違い

カードローンもキャッシングローンも現金を借りる点で共通していますが、一体何が違うのでしょうか。カードローンは専用のカードを作らなければ利用できませんが、キャッシングローンはクレジットカードに付帯するものです。

以下でカードローンとキャッシングローンの違いを表にまとめましたのでご覧ください。

| カードローン | キャッシングローン | |

| 金利 | 低い(1.9〜18%) | 高い(12〜18%) |

| 限度額 | 大きい(数百万程度) | 小さい(数十万程度) |

| 返済方法 | 自由に選べる | 口座振替、リボルビング払い |

| 新規カード | 作成が必要 | 作成不要 |

カードローンは限度額が大きく金利が低いのが特徴です。キャッシングローンは「少額を手間なく借りたい」という時に便利です。目的に適した方を選びましょう。

まとめ:返済を意識したカードローン選びを

この記事では、主婦におすすめのカードローンを5つ紹介しました。

主婦がカードローンを契約するなら、審査に通りやすいものを選ぶ必要があります。この記事で紹介した5つのカードローンは、どれも比較的審査を通過しやすい傾向にあります。

各社の借入れ条件をよく確認し、条件に「専業主婦も申し込み可能」と明記してあるものから選ぶと安心です。返済計画をしっかり練ったうえで、審査に通りやすくするため、必要最低限の金額で借入れの申し込みをしてみましょう。

この記事で紹介するカードローンの中で、特におすすめなのは以下の3つです。どれも使い勝手がよいので、カードローン名をタップしてぜひ申し込んでみてください。

主婦におすすめのカードローン3選

- 楽天銀行カードローン|楽天会員は審査基準の優遇あり

- イオン銀行カードローン|イオンが生活圏にある人におすすめ!

- ベルーナノーティス レディースローン|主婦OKの女性専用ローン