ビジネスローンのなかでは知名度の高いAGビジネスサポートのローンを検討している方は多いのではないでしょうか。

この記事では、AGビジネスサポートのビジネスローンについて、特徴や金利、審査基準などを紹介します。ビジネスローンの利用を検討している方は、ぜひ参考にしてください。

AGビジネスサポートのビジネスローンは、オンラインで簡単に申し込めます。

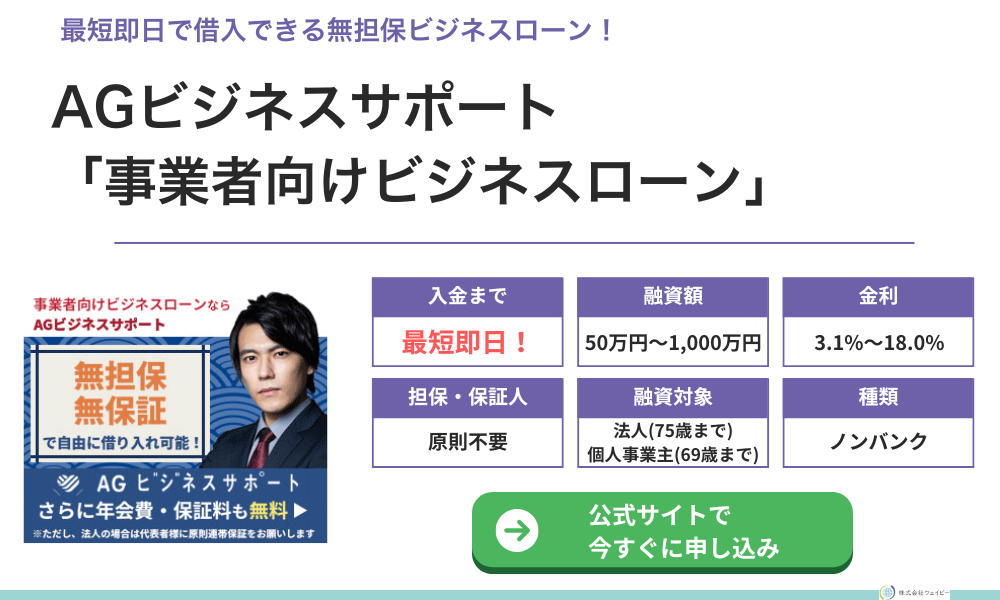

【最短即日・無担保】

AGビジネスサポートの「事業者向けビジネスローン」なら、審査が通れば最高1,000万円を最短即日で借りられます。

銀行融資落ちの事業者や、赤字決算の事業者でも原則無担保・無保証で申込可能となっています!

建設業者・運送業者・町工場・個人事業主の方によく利用されています!

※法人申込の場合は原則代表者が連帯保証

AGビジネスサポート「事業者向けビジネスローン」の特徴

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率 (実質年率) | 3.1%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 申込書類 | 【法人】 ・代表者の本人確認書類 ・決算書 ・その他必要書類 【個人事業主】 ・本人確認書類 ・確定申告書 ・AGビジネスサポート 所定の事業内容確認書 ・その他必要書類 |

| 契約時費用 | 印紙代(実費) |

- 今日明日にでも緊急で資金が必要な事業者

- 赤字決算や開業すぐなど、財務面で不安のある事業者

- 返済見込みがあり、短期で借入予定の事業者

ビジネスローンとは、一般的に事業資金を使途とする融資商品のことです。AGビジネスサポートでは、元利均等または元金期限一括で返済される証書貸付の商品名でもあります。

AGビジネスサポート「ビジネスローン」は累計15万口座以上の実績があり、事業資金として活用されています。

AGビジネスサポート「ビジネスローン」の主な特徴として、以下の3つが挙げられます。

個人事業主は担保・保証人が不要

AGビジネスサポートが提供するビジネスローンを個人事業主が利用する際には、担保や保証人は不要です。

会費や保証料なども必要なく、事業資金の範囲内で自由に利用できます。

また、申し込みから融資まで原則来店不要で、手続きは郵送のみで完結します。

- 満20~75歳までの法人経営者

- 満20~69歳まで個人事業主

ただし、個人事業主で申し込めるのは「確定申告書Bに営業所得の記載がある人」に限られます。ある程度の所得がある個人事業主でないと申し込むことができません。

また、いわゆるお勤めの方(サラリーマン・パート・アルバイト等)も申し込みができないので注意が必要です。

一方で、法人経営者の場合は原則代表者が連帯保証になる必要があります。

このように法人経営者と個人事業主とでは対応が異なることを覚えておきましょう。

限度額が最大1,000万円

消費者金融などのノンバンク系ビジネスローンであれば、借入限度額は300~500万円までという設定が多いでしょう。

AGビジネスサポートが提供するビジネスローンの融資額は、50万円~1,000万円です。

一括で借り入れができるため、以下のような目的で活用できます。

- 事業の拡大や立て直し

- 一時的なつなぎ資金

- 赤字決算時でも必要な事業資金

無担保で50万円〜1,000万円の融資が受けられるのは、事業者にとって大きなメリットです。他社と比較してもかなり高く設定されているため、1社からの借り入れで事業資金を賄うことができます。

また、カード発行手数料・年会費はともに無料です。

融資後は全国の提携銀行・コンビニATMから借り入れ・返済が可能なので、忙しい方でも利用しやすいビジネスローンです。

最短即日に融資が受けられる

最短即日で融資が受けられることも、AGビジネスサポートが提供するビジネスローンの特徴です。審査から融資まで時間がかかる銀行融資と異なり「必要な期日までに間に合わない」という心配がいりません。

ただし、申し込みをする時間や混雑状況によって日数がかかる場合もあります。最短即日融資を最初からあてにせず、日数に余裕をもって申し込むようにしましょう。

どうしても最短即日融資を受けたい場合は、以下の方法が有効です。

- インターネット申込

- 午前中までに必要書類をメール・FAXで提出

- 17時までに店頭窓口へ行き直接契約締結

上記の手続き方法が最短即日融資への近道です。必要書類を事前に調べておき、しっかり準備をしてから申込手続きを行いましょう。

直接窓口へ行くので、最寄りの店舗を探しておくことも大切です。

まずは審査を受ける前に公式サイトにある簡易審査サービスで「スピード診断」を受けてみましょう。

4つの項目を入力するだけで融資してもらえるかどうかの診断ができます。

AGビジネスサポート「ビジネスローン」の金利と利用限度額

AGビジネスサポート「ビジネスローン」は事業融資のため、総量規制の対象外です。総量規制とは、「個人に対する融資額を、年収の3分の1までに制限する」という決まりのことです。

総量規制は以下の2点を目的として、2010年6月から金融庁により施行された改正貸金業法によって規制が始まりました。

- 貸金業者による過剰貸付を規制すること

- 多重債務の返済に苦しむ人たちを救済すること

ただし、個人事業主は以下の要件を満たすことによって総量規制の例外として事業資金の借入が可能です。

- 資金使途が事業資金であること

- 確定申告書・事業計画・収支計画・資金計画を提出すること

- 借入金額が返済能力を超えない範囲であると認められること

総量規制に縛られないため、ビジネスローンでは3.1%~18.0%という金利で、50万円〜1,000万円まで融資を受けられます。

説得力のある事業計画を提出し、返済能力が十分にあると判断されれば、個人事業主でも総量規制を超えた借り入れが可能です。

一方で、法人名義での借入は総量規制の除外規定に該当するため、事業資金としての借入に影響は受けません。

審査は厳しい?AGビジネスサポート「ビジネスローン」の審査の流れ

ビジネスローンに限らず、ローンを申し込む際は審査の厳しさが気になるところです。

ここでは、AGビジネスサポート「ビジネスローン」の審査の流れを、以下の2つのポイントに分けて解説します。

利用の流れと審査

AGビジネスサポートが提供するビジネスローンの申し込みから融資までの流れは以下の通りです。

- 公式HPの「申し込みフォーム」へ必要事項を入力する

- 仮審査の結果が届く

- 審査に必要な書類をメールまたはFAX、郵送のいずれかで提出する

- 本審査の結果が届く

- 契約および融資がスタート

申し込みは電話でもできますが、インターネットからだと場所も時間も気にすることなく手続きが完了するので便利です。

申し込み完了後は、最短で当日中に仮審査の結果がきます。仮審査では申告した情報や信用情報機関への照会をもとに、融資基準を満たしているかを判断されます。

仮審査の結果は最短で当日中にくるので、連絡を取れる状態にしておきましょう。

仮審査を通過後、必要書類を提出し本審査に進みます。メールまたはFAX、郵送のいずれかで提出しますが、より早く融資を受けたいのであればメールまたはFAXでの提出をおすすめします。

原則、契約は来店不要ですが申し込みが込み合っている場合、日数を要する可能性もあるため余裕を持って申し込みましょう。

融資の本審査では、返済能力があるかを確認されます。AGビジネスサポートは、過去に赤字決算がある場合でも、現在の状況を加味し審査を行うことを公言しています。

審査の基準が「甘い」か「厳しいか」でいえば他社と比較して「甘い方」といえるでしょう。

具体的な審査基準については公表されていませんが、柔軟な審査が行われることが期待できます。

ただし、書類などをしっかり準備しないと落ちることもあるので注意が必要です。

AGビジネスサポート申込に必要な書類

ここでは、AGビジネスサポートが提供するビジネスローンの仮審査通過後に必要な書類をご紹介します。

AGビジネスサポートが提供するビジネスローンの融資対象者は法人経営者と個人事業主です。審査に必要な書類はそれぞれ異なります。

個人事業主とは、確定申告書Bに営業所得の記載がある方を指します。事業性融資専門であるため、お勤めの方(サラリーマン・パート・アルバイト等)は申し込みができませんので注意してください。

法人の場合は、法人代表者が対象になります。

それぞれに必要な書類が揃っていないと審査がスムーズに進みません。何が必要かを必ず確認しておきましょう。

また、提出方法にはメール・FAX・郵送の3つの方法があります。郵送の場合届くまでに時間がかかってしまうため、急いでいる人はメールかFAXでの提出をおすすめします。

法人の場合

- 代表者本人の確認書類

- 決算書

- その他必要に応じた書類

AGビジネスサポート「ビジネスローン」は、法人でも個人事業主でも本人を確認できる書類は2種類必要です。「健康保険証」は必ず用意する必要があり、もう1種類は以下の中から選びます。

- 運転免許証

- パスポート

- 住民基本台帳カード

保証人は不要ですが、法人の場合は代表者が連帯保証になるのが原則です。

そのため、法人代表者の身分証明書や、法人の収支を証明する資料の提出が求められます。場合によっては他の書類が必要なこともあるので、事前に以下の番号に問い合わせて確認しておくと良いでしょう。

新規申込専用:0120-290-051

すでに取引中のお客様:0570-012055

個人事業主の場合

AGビジネスサポート「ビジネスローン」に個人事業主が申し込む際には、以下の書類が必要です。

- 本人確認書類

- 確定申告書

- AGビジネスサポート所定の事業内容確認書

- その他必要に応じた書類

法人の場合と同様、他の書類が必要なこともあるので、事前に電話で問い合わせておくことをおすすめします。

提出した書類をAGビジネスサポートが受理した後、本審査が開始されます。本審査に通過すると契約書類が郵送されてくるので、その書類に必要事項を記入し、提出すれば契約完了です。

契約の際には、契約時締結費用として法人・個人事業主ともに別途印紙代(実費)が必要となります。

AGビジネスサポートの審査は、最短即日で完了します。ただし、申し込みが混み合って日数を要する場合もありますので、余裕を持って申し込みましょう。

AGビジネスサポート「ビジネスローン」の増額方法と注意点

AGビジネスサポートのビジネスローンは、契約時に1度きり一括の借入となるため、追加融資や増額はできません。

しかしカードローン契約であれば、限度額以内で何度でも借り入れができ、以下の手順で融資額の増加を申請できます。

- アイフルに電話をし、増額の申し込みをする

- 本人確認をする

- 必要書類を提出する

- 増額審査を受ける

- 融資額の変更手続きを行う

電話は新規申込専用ではなく、取引中のお客様専用の電話番号(0570-012055)にかけましょう。

また、オンラインでの申し込みも可能です。AGビジネスサポート公式サイト上にある「増額オンライン申込み」を利用すると、手軽に増額申請ができます。

AGビジネスサポートのカードローンは、事業性資金としても、個人的な用途にも利用できるのが特徴です。資金繰りに困った際に頼りになる増額システムですが、注意すべき点もあります。

融資額の増額には、再度審査を受ける必要があるため、審査の結果によっては逆に融資額が減額される可能性もあります。

そうならないために、以下の2点に注意しましょう。

- 初回の契約以降に返済が滞っていないか

- 他社でも借り入れをしていないか

上記のケースでは返済能力の低下が疑われるため、再審査で減額される可能性があります。

増額の申し込みは慎重に行いましょう。

AGビジネスサポート「ビジネスローン」の返済方法

AGビジネスサポートが提供するビジネスローンの返済方法は、以下の2つです。

- 元利均等返済

- 元金一括返済

それぞれの特徴と違いについて解説する前に、どちらの返済方法が自分に合っているかを確認しておきましょう。

返済シミュレーションを利用すると簡単に比較することができます。

ここではAGビジネスサポートのビジネスローン返済方法について、以下の2つのポイントで詳しく解説します。

- 返済シミュレーションを利用して返済額を計算

- 返済方法

最初に「不適切な返済方法」を選んでしまうと、あとで返済トラブルになる可能性があります。

ビジネスローンの返済方法を理解した上で、最適な返済方式を選択するようにしてください。

返済シミュレーションを利用して返済額を計算

AGビジネスサポートの公式HPでは、返済シミュレーションが利用できます。下記の項目を入力し「この条件で実行」をクリックするだけで、自動で返済額を計算してくれる便利なシステムです。

- 利用希望額

- 返済回数

- 返済利率

ビジネスローンの返済シミュレーションには以下の2種類があります。

- 元利均等返済

- 元金一括返済

2パターンとも計算して、それぞれの内容を比較することをおすすめします。

また、返済金額は借入直後残高に応じて決定されますが、契約で定められた支払額以上であれば都合に合わせて金額を変更できます。

返済金額額は会員サービスにログインして確認しましょう。

返済方法

前述のとおり、アイフルが提供するビジネスローンの返済方法には以下の2つの方法があり、それぞれ返済期間が異なります。

| 返済方法 | 返済期間 |

|---|---|

| 元利均等返済 | 最長5年 |

| 元金一括返済 | 最長1年 |

万が一「不適切な返済方法」を選んでしまうと、あとで返済トラブルの引き金になりかねません。同じ条件で同額の融資を受けた場合の、それぞれの返済額をシミュレーションで確認し、最適な返済方法を選択しましょう。

元利均等返済

元利均等返済では、元金と利息の合計金額が毎月固定されます。

例えば、年利15%で500万円の融資を受けた場合、月々の返済額は以下のようになります。

| 返済期限 | 返済回数 | 返済金額/月 |

| 1年 | 12回 | 451,300円 |

| 3年 | 36回 | 173,400円 |

| 5年 | 60回 | 119,000円 |

AGビジネスサポートのビジネスローンのような無担保ビジネスローンの元利均等返済は、最長60回払いに設定されています。

元利均等返済には以下の2つのメリットがあります。

- 月々に支払う金額は一定なので返済計画が立てやすく、お金の管理もしやすい

- 月々の返済が大きな負担にならない

一方で、以下のデメリットも存在します。

- 返済期間が長くなるほど、利息がふくらみ返済総額は増加する

- 一般的に元金一括返済の場合よりも返済総額が大きくなる

元金一括返済

「元金一括返済」は金融機関によっては「期日一括返済」とも呼ばれる返済方式です。

その名の通り、返済期間の最終日に元金を一括で支払う方法です。返済期間の最終日までは利息のみを定期的に支払うので、融資額を長期間にわたり活用できます。

年利15%で500万円の融資を1年間利用する場合の月々の返済額を表にしました。

| 支払い回数 | 返済額 |

| 1回目 | 61,643円(利息のみ) |

| 6回目 | 61,643円(利息のみ) |

| 12回目 | 5,061,643円(利息+元金500万円) |

元金一括返済には以下のメリットがあります。

- 最終期日まで元金の返済が発生しないため、毎回の支払額を低く抑えることが可能

- 借入金を借入期間中は全額活用できる

一方で、以下のデメリットも存在します。

- 最大で1年間しか借入できず、原則追加借入れは不可

- 最終日に元金の返済を行えるよう、元金相当額を用意しておかなければならない

- 綿密な返済計画を立て、自分でお金の管理ができないと返済不能に陥るリスクが高い

借入れをする際には、自身にあった返済方法を選びましょう。

AGビジネスサポート「ビジネスローン」の口コミは?

AGビジネスサポート「ビジネスローン」を実際に利用するとなれば、口コミや評判も気になることでしょう。

多く寄せられていた内容の口コミを抜粋して、いくつかご紹介します。

「AGビジネスサポートのローンがネットで人気なので、試しに申し込みしてみました。

AGビジネスサポートさんは銀行と違って、審査が早めに進むため、即日、借入が可能で、少し驚きました。

新規の申込みは500万円が上限で、私は300万円を申込み、融資していただきました。

ビジネスローンの融資は本人確認書類のほか、確定申告書もいりますが、書類の準備は最低限必要なことだと思っていましたので大丈夫でした。

スムーズにことが進み、助かりました。」

「ビジネスローンですので、必要な書類は多く審査では会社の事も色々と調べられるようですが、希望額の借入ができました。

金利は普通くらいかと思いますが法改正前だとビジネスローンはもっと高い金利の業者が多かったので、不満は無いですね。

銀行だとなかなか融資してくれませんでしたが、こちらで200万の融資が可決しました。

個人事業主にはおススメできるビジネスローンだと思います。」

「初めての利用でしたが申し込み後に対応していただいた方がとても親切で印象が良かったです。

その他でも、男性の方からの連絡も、とても親切でした。

むしろ銀行さんの対応より良かったぐらいです。

審査の結果も早く、スピーディーで助かりました。」

「ビジネスローンですので、自営業の人でも普通の消費者金融よりは借りやすいです。

ただ、提出する書類が色々と必要なケースもあるので、そこはしっかりと揃えていた方がスムーズに借りられますね。」

口コミを見ていくと、比較的良い評判が多かったです。特に多かったのは以下の意見です。

- 審査や融資が早く借りやすかった

- 個人事業主でも希望額の借り入れができた

- 担当者が親切で好感をもてた

悪い口コミのなかには「希望額に満たなかった」「無担保の審査が通らなかった」という不満の声も見られました。しかし「サポート対応が悪い」「悪質な会社である」などの意見はなかったので、安心して取引できる会社といえるでしょう。

AGビジネスサポートが公言している「最短で即日融資」はかなり信憑性が高いといってもよいでしょう。

AGビジネスサポートのビジネスローンは、ノンバンクの中では低金利で審査期間も短く、利用しやすい事業融資です。特に銀行では借りるのが難しい個人事業主の方におすすめです。

AGビジネスローンまとめ|原則無担保・無保証で最短即日融資は心強い!

AGビジネスサポートは、過去に赤字決算がある場合でも、現在の状況を加味し審査を行うことを公言しています。具体的な審査基準については公表されていませんが、柔軟な審査を行ってくれることが期待できるでしょう。

以下のようにメリットが多いビジネスローンです。

- 個人事業主は担保・保証人が不要

- 融資額は50万円〜1,000万円

- 最短即日で融資が受けられる

特に個人事業主の場合、無担保・無保証※で最短即日融資ができることは大きなメリットです。事業の資金調達に悩んでいる人は、ぜひAGビジネスサポート「ビジネスローン」を利用してみてください。

※法人申込の場合は原則代表者が連帯保証

- 担保不要で最低でも50万円は借入できる!

- 最短即日での融資が可能なので緊急時に役立つ!

- ノンバンク系なので審査が比較的緩い!

- 事業拡大資金や決算時の一時費用など、使途は比較的自由!

- 下限金利が3.1%と、ノンバンク系の中では比較的低金利!

- 上限金利は18.0%なので初回で長期借入するには不向き

- 上限融資額は1,000万円なので、それ以上の額が必要な方には不向き