個人事業主でも、先出し費用の支払い、外注さんへの支払い、税金の支払い…など資金繰りに困る場面が出てきます。

カードローンでの借入を事業資金にあてる方も多いですが、実は個人事業主でもビジネスローンでの融資を受けることができます。

最短即日〜数日での借入ができ、おすすめのビジネスローンなら審査も通りやすいという特徴があります。

【最短即日・無担保】

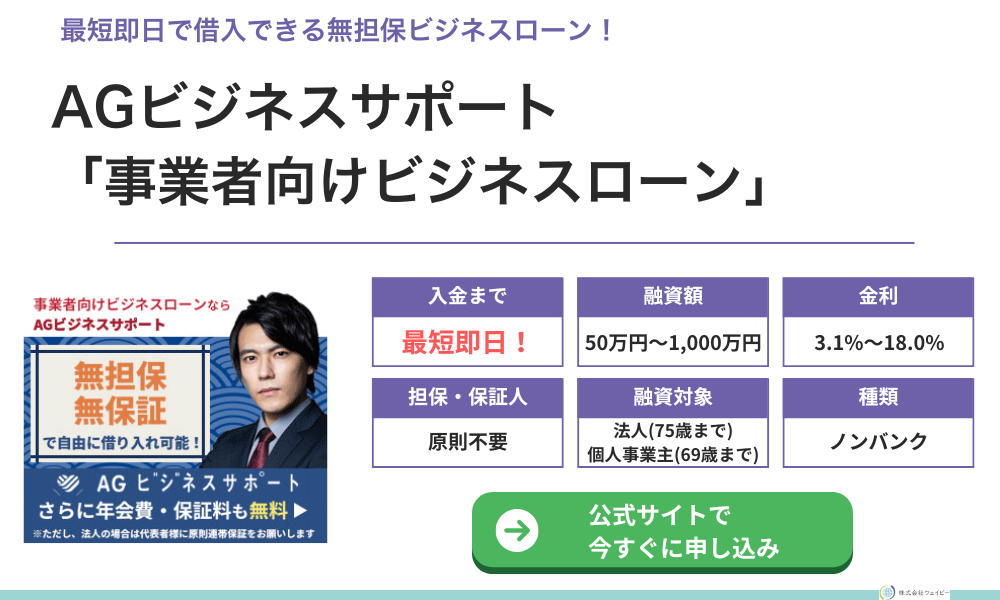

AGビジネスサポートの「事業者向けビジネスローン」なら、審査が通れば最高1,000万円を最短即日で借りられます。

銀行融資落ちの事業者や、赤字決算の事業者でも原則無担保・無保証で申込可能となっています!

建設業者・運送業者・町工場・個人事業主の方によく利用されています!

※法人申込の場合は原則代表者が連帯保証

個人事業主ならカードローンではなくビジネスローンの方が良い!

個人事業主として事業資金の資金繰りに困ったら、まずはビジネスローンを検討しましょう。

実は、多くの個人向けのカードローンは借入金を事業資金に使うことは禁止されています。

三菱UFJ銀行カードローン「バンクイック」のお申込条件

資金使途:さまざまな用途にお使いいただけます(事業性資金を除く)。

実際のところ借入金の使途を調査されるわけではないのでバレることはほぼありませんが、もし返済に困ってもカードローン会社は助けてくれなくなります。

ビジネスローンは事業性融資であり、総量規制を超えて年収の3分の1以上を借りることもできるため、個人事業主が借りるならビジネスローンの方が良いといえます。

【関連記事】

ビジネスローンのおすすめ人気ランキング!法人・個人事業主が即日で借りられるローンはある?

個人事業主向けのおすすめビジネスローン10選

個人事業主でも比較的借りやすい、ノンバンク系やネット銀行系のビジネスローン10選です。

ビジネスローンの中には法人しか申し込めないものもあるため注意しましょう。

- AGビジネスサポート

- ファンドワン

- JFC

AGビジネスサポート

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率 (実質年率) | 3.1%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 申込書類 | 【法人】 ・代表者の本人確認書類 ・決算書 ・その他必要書類 【個人事業主】 ・本人確認書類 ・確定申告書 ・AGビジネスサポート 所定の事業内容確認書 ・その他必要書類 |

| 契約時費用 | 印紙代(実費) |

- 今日明日にでも緊急で資金が必要な事業者

- 赤字決算や開業すぐなど、財務面で不安のある事業者

- 返済見込みがあり、短期で借入予定の事業者

AGビジネスサポートは、ノンバンクの無担保ビジネスローンの中では数少ない、個人事業主でも申込OKのビジネスローン。

「最短即日融資に対応」「オンラインで契約までできるので来店不要」など、すぐにでも資金が必要という個人事業主の方にもおすすめです。

個人事業主の場合、申込時にAGビジネスサポートが定める「事業内容確認書」を提出する必要がありますので注意しましょう。

弊社のご融資に伴う審査で事業計画書・資金繰り表が必要な場合がございます。

お手数をお掛け致しますが以下の項目をダウンロード後に入力・プリントアウト後にメールもしくはFAX、郵送での提出をお願い致します。

提出先は、先にお送りしております必要書類に関するご案内をご確認ください。

- 担保不要で最低でも50万円は借入できる!

- 最短即日での融資が可能なので緊急時に役立つ!

- ノンバンク系なので審査が比較的緩い!

- 事業拡大資金や決算時の一時費用など、使途は比較的自由!

- 下限金利が3.1%と、ノンバンク系の中では比較的低金利!

- 上限金利は18.0%なので初回で長期借入するには不向き

- 上限融資額は1,000万円なので、それ以上の額が必要な方には不向き

【関連記事】

AGビジネスサポート「ビジネスローン」とは?審査は厳しい?申し込みから返済まで解説!

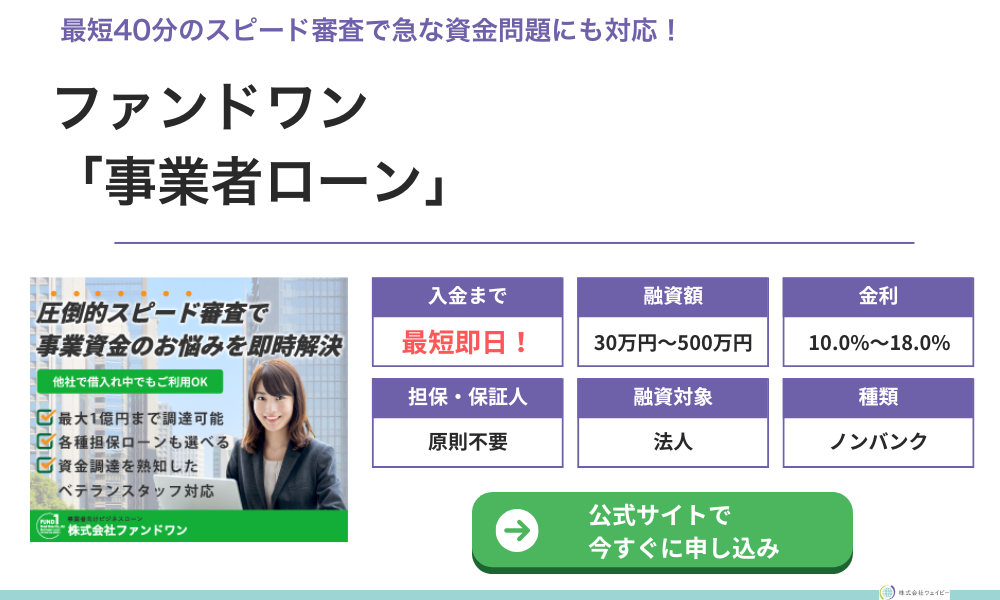

ファンドワン

| 融資対象 | 法人 |

|---|---|

| 融資額 | 30万円〜500万円 |

| 契約利率 (実質年率) | 10%〜18% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 一括返済 元金均等 元利均等 |

| 申込書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書(免許証/保険証など) ・納税証明書 ・その他必要書類 |

| 契約時費用 | ー |

- 銀行融資を断られてしまった中小企業

- 少額を短期で借入したい方

- 税金滞納を解消したい方

- そもそもどのような資金調達をすればいいか分からない方

ファンドワンはノンバンクのビジネスローンで、銀行の厳し審査とは違い、比較的審査に通りやすいと言われています。

無担保ビジネスローンは法人限定ですが、個人事業主でも自宅などの不動産を担保に出せば「不動産担保ローン」として融資を受けることができます。

- 融資可能額は30万円〜500万円と、幅広い用途に対応できる!

- 無担保・無保証なので、不動産を持っていない方でも借入できる!

- スタッフが最適なローン商品や返済方法を提案してくれるので、気軽に問い合わせができる!

- 早い時間に申し込めば最短即日で融資を受けられる!

- 利率は10.0%〜18.0%なので、長期借入だと利息が増えてしまうので不向き

- 借入可能額は500万円までなので、それ以上の金額が必要な方には不向き

- 少額借入では利率が高く返済期限も1年と短い

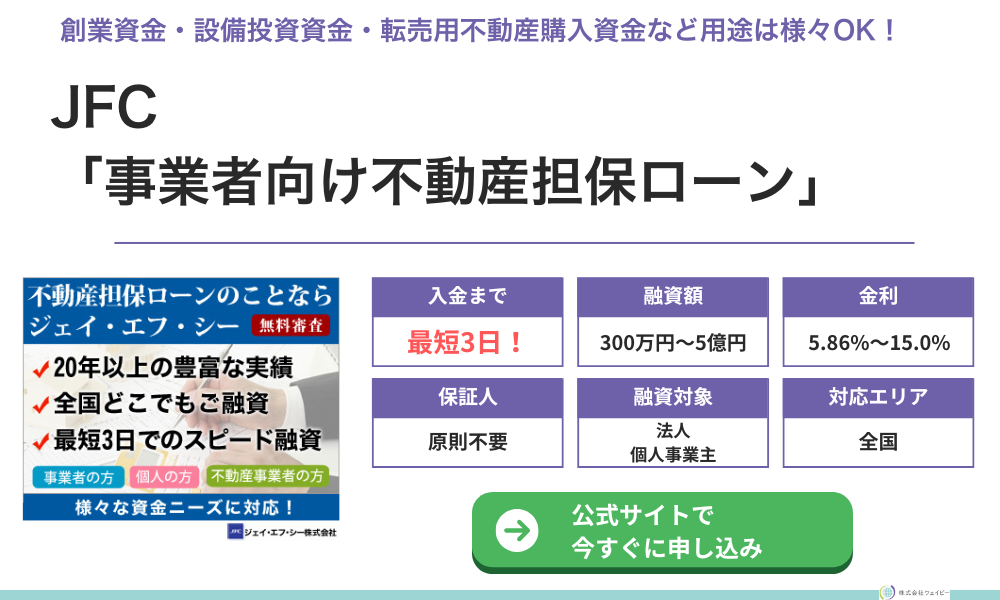

JFC

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 300万円~5億円 |

| 契約利率 | 年5.86%~15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産担保物件に(根)抵当権設定 物件により火災保険に質権設定 抵当順位不問 |

| 保証人 | 原則不要 ※場合により連帯保証人が必要 |

| 返済方式 返済期間 返済回数 | 期限一括 元利均等 元金均等 3ヶ月~10年 1回または3回~120回 |

| 申込書類 | 不動産の登記簿謄本 身分証明書 決算書・確定申告書 会社の謄本 実印 など |

| 契約時費用 | 事務手数料(融資額の5.0%以内) 不動産調査料 登記費用 収入印紙代 など |

- 銀行や信金に設備投資資金の融資を断られた事業者

- 固定資産の売却などで一時的に多額の納税が発生した事業者

- 不動産事業を行なっている事業者

JFCは不動産担保ローンに特化したノンバンクの会社で、個人事業主でも自宅や事業所など担保にできる不動産があれば事業資金を借り入れることができます。

起業時や納税時など、資金が多く必要になる場面で最短3日で融資を受けられるため、不動産を持っている個人事業主は活用してみることをおすすめします。

- 起業時の開業資金を借り入れる際にも利用できる

- 競売物件への入札や転売用不動産の購入などを行う不動産事業者向けのローンもある

- 最短3日でスピーディーに審査・契約・入金をしてくれる

- 来店またはスタッフ訪問での契約なので、オンライン完結はできない

- 全国の不動産に対応しているが、遠方の事業者の場合、別途費用がかかる場合がある

- 事務手数料が融資額の5%以内と、少々高めの設定

プロミス「自営者カードローン」

プロミスの自営者カードローンは、個人事業主専用のビジネスローンです。

即日融資が可能、借り入れから30日間は無利息で利用できます。

融資の上限額は300万円ですが、返済期間が最大6年9カ月と長く、売上の少ない個人事業主にもおすすめです。

事業資金に限らず、プライベートな資金にもご利用可能です。

また、プロミス「自営者カードローン」は事業資金だけでなくプライベートな用途にも幅広く利用できることも大きなメリット。

| 融資可能額 | 1万円~300万円 |

|---|---|

| 金利 | 年6.3%~年17.8% |

| 融資対象 | 年齢20歳以上、65歳以下 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・確定申告書 ・事業実態を疎明する書類 |

アコム「ビジネスサポートカードローン」

アコム「ビジネスサポートカードローン」は、個人事業主に特化したビジネスローンです。

年収の3分の1を超える借入れが可能で最短即日融資、さらに使用用途も自由なので個人事業主にとって使い勝手のいいビジネスローンです。

個人事業主のお客さまは、年収の3分の1を超えるお借入も可能です。(要審査)

また、アコムのカードローンを既に利用しているならビジネスローンへの切り替えもできます。

当然審査はありますが、借入れ可能な金額を増やすことも可能です。

| 融資可能額 | ~300万円 |

|---|---|

| 金利 | 年12.0%~年18.0% |

| 融資対象 | 業歴1年以上の個人事業主で アコムの基準を満たす方 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 必要書類 | ・直近1期分の「確定申告書(第一表)(写し)」 |

セゾンファンデックス「個人事業主専用カードローン」

大手信販会社のセゾンファンデックス(クレディセゾンの連結子会社)の個人事業主専用のビジネスローン。

ビジネスローンではありますが、カードローン型になっており、利用可能枠の範囲内であれば必要な時に何度でも借入れが可能です。

融資金額も1万円〜なので、少額の借入を希望する個人事業主にもおすすめです。

借入をしなければ利息がかかることもないので、いざという時の出費のために契約しておく個人事業主も多いです。

借入れしなければ利息はかからないので、カードローンの契約をしておくと安心です。

| 融資可能額 | 1万円~500万円 |

|---|---|

| 金利 | 年6.5%~年17.8% |

| 融資対象 | ・申込時、20歳から70歳までの毎月定期収入のある電話連絡可能な個人事業主 ・業歴1年以上で、確定申告書を提出できる人 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 必要書類 | ・申込書 ・本人確認書類 ・確定申告書・決算書など ・業計画や資金繰り・収支計画などがわかるもの ・借入計画書 |

オリックス・クレジット「VIPローンカード BUSINESS」

オリックスのVIPローンカードBUSINESSは、オリックス株式会社の完全子会社によるカードローンです。

融資限度額の範囲内であれば自由に借り入れが可能、返済方法は一括払いの他リボ払いも選べます。

最短1時間で審査結果が判明、平日午後2時半までに手続きが完了すると、当日中に入金を受け取れるので、急な資金の調達にも便利です。

創業したての個人事業主でも利用でき、初心者も安心の事業ローンといえます。

運転資金やつなぎ資金、仕入資金、納税資金などの事業性資金だけでなく、プライベートでもご利用いただけます。

また、ビジネスローンですがプライベートでの用途にも、自由に利用できるカードです。用途に縛りがないため開業したての事業者にも心強い1枚となるでしょう。

オリックス「VIPローンカードBUSINESS」は、ビジネスローンであるにも関わらず、使用用途に縛りがありません。開業したての収入が不安定な時期でも柔軟に利用できるので、ぜひWebから申し込んでみてください。

| 融資可能額 | 〜300万円 |

|---|---|

| 金利 | 年6.0%~年17.8% |

| 融資対象 | ・20歳~69歳までの方 ・業歴1年以上の個人事業主の方 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・年収を確認できる書類 |

オージェイ「ビジネスローン」

個人事業主から中小企業まで、幅広い資金融資を行っているオージェイによる事業向けローンです。

「営業年数が短い事業者でも融資可能」としているので、開業から日が浅くても融資を受けられる可能性があります。まずは相談してみましょう。

急な資金需要でも迅速な対応でシンプルなわかりやすい契約内容です。

営業年数が短いお客様でもお申し込み可能です。

ビジネスローンの中でも特に「無担保ビジネスローン」はシンプルな契約内容で誰でも利用しやすいと人気があります。

事業歴が短い場合でも、信用次第では融資上限額である2,000万円まで融資を受けられます。

高額資金の調達や、短期間での返済を見越した借り入れにおすすめです。

| 融資可能額 | 30万円~1億円 |

|---|---|

| 金利 | 年10.0%〜年18.0% |

| 融資対象 | 特に指定なし |

| 融資スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・確定申告書 ・その他必要と判断された資料 |

デイリーキャッシング「ビジネスローン」

デイリーキャッシングのビジネスローンは最短30分で審査完了、最短即日で借入ができます。

店舗は東京にありますが、銀行振込に対応している業者なので全国の個人事業主が利用可能になっています。

最大年率が14.5%と低めに設定されており、融資金額も200万円〜5,000万円と幅広く対応しているため、長期で利用していきたい方にはおすすめのビジネスローンです。

年率5.2~14.5%!お支払い期間最長30年!

ビジネスローンでは長期間でのご返済が可能なので、無理のない返済プランでご融資を受けることが可能です!

| 融資可能額 | 200万円~5,000万 |

|---|---|

| 金利 | 年5.2%~年14.5% |

| 融資対象 | 指定なし |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・確定申告書2年分 |

PayPay銀行「ビジネスローン」

大手ネット銀行のPayPay銀行が貸主のビジネスローンは個人事業主向けの商品になっています。

個人事業主向けながら利用限度額は最大1,000万円と高く設定されており、金利も1.8%〜13.8%とノンバンク系のビジネスローンに比べて低く設定されている点がおすすめポイントです。

開業したてでも申込可能で、PayPay銀行のビジネス用口座を持っていればすぐ簡単に借入することができるので、緊急で資金が必要になった際も安心して利用できます。

Q すぐに借りられますか?

A 24時間365日いつでも借入可能です。借入金はお手続後に即時入金されます。

| 融資可能額 | 〜1,000万円 |

|---|---|

| 金利 | 年1.8%~年13.8% |

| 融資対象 | 申込時、年齢が満20歳以上満69歳以下 |

| 融資スピード | 最短翌営業日※ |

| 担保・保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・確定申告書2年分 |

オリコ「CREST for Biz」

CREST for Bizは大手信販会社のオリコ(オリエントコーポレーション)のカードローン型ビジネスローンです。

一度契約さえしてしまえば、年会費無料で必要な時に柔軟に借入をすることができます。

返済方法も「残高スライド返済コース」「定額返済コース」の2種類があり、各自の資金状況に応じて使い分けることができます。

CREST for Bizのご入会と同時のお借入れで通常金利より最大2.0%金利優遇いたします。

通常金利 6.0%~18.0%(実質年率)⇒優遇適用金利 4.5%~16.0%(実質年率)※金利優遇のご入会と同時にお借入れしたご利用分のみ適用となります。

契約と同時に借入をすれば優遇金利が適用されるため、いますぐ借入の予定がある方にはおすすめのビジネスローンです。

| 融資可能額 | 10万円~300万円 |

|---|---|

| 金利 | 年6.0%~年18.0% |

| 融資対象 | 指定なし |

| 融資スピード | 最短数日 |

| 担保・保証人 | 原則不要 |

| 必要書類 | ・本人確認資料 ・所得証明書類 ・事業状況のご確認に関するご案内 ・借入計画書 |

個人事業主がビジネスローンで借入するメリット

ビジネスローンには次のようなメリットがあります。

個人事業主は個人向けカードローンも利用できますが、事業資金目的で借りるならビジネスローンを検討しましょう。

- 総量規制対象外のため個人の他社借入があっても利用可能

- 最短即日借入可能で急な資金調達でも安心

- ノンバンクのビジネスローンは審査に柔軟

- ビジネスローンによっては個人利用もOK

事業性融資は総量規制の対象外なので個人で借金があってもビジネスローンで借入できる

ビジネスローンは事業性融資ですので、「借入は年収の1/3まで」と定められた総量規制の対象外となります。

そのため、他社で個人的な借金があってもビジネスローンの利用は可能です。

個人向けの消費者金融カードローンは総量規制の対象となるため、他社で多額の借入があると、新規のローン契約は難しくなります。

その点、ビジネスローンなら他社で借入があっても、返済能力さえ問題がなければ利用できるため、資金が底をついたときでも安心です。

Q:貸金業者から事業資金を借りているので、借入残高が年収の3分の1を超えてしまいます。これ以上の借入れはできないのですか?

A:法人向けの貸付けは総量規制の対象外となっています。また、個人事業者の方は、事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、借入れが可能です。この計画等に最低限記載すべき事項について、簡素なフォーマット(「借入計画書」)が明示されています。さらに、借入金額が100万円以下の場合には、上記計画の提出に代えて、事業・収支・資金繰りの状況が確認できる書面の提出により、借入れを行うことができます。ただし、個々の貸金業者の判断で追加的な資料等の提出が求められることがあり得ること、最終的に貸付けを行うか否かは貸金業者の判断に委ねられること、等の点についてご留意下さい。

ただし、ビジネスローンを提供する貸金業者や金融機関は、個人の信用情報や事業の将来性などを総合的に判断するため、必ずしも融資を受けられるというわけではありません。

個人で多額の借金があったり、長期間滞納していたりすると、ビジネスローンの融資を受けられない可能性があります。

【関連記事】

ビジネスローンに総量規制は適用される?個人事業主は年収の3分の1までしか借りられない?

最短即日で借入できるので、本日中に資金が必要でも安心できる

ビジネスローンは最短即日で借りられる点が大きなメリットです。

銀行の事業融資の場合は、申し込みから入金されるまでに数日から数週間以上かかることも珍しくありません。

すぐに融資を受けられないと、「仕入れができない」「アルバイトの給与を支払えない」など、事業運営に支障をきたしてしまう可能性があります。

ビジネスローンによっては、申し込んだその日に融資を受けることも可能です。

オンラインで申し込みが完結できるビジネスローンも多く、緊急事態にも即座に対応できます。

ただし、ビジネスローンは比較的金利が高い傾向にあるため注意が必要です。

例えば、AGビジネスサポートの「事業者向けビジネスローン」は、最短即日融資が可能ですが、上限金利が年率18.0%と消費者金融並みの金利が設定されています。

【関連記事】

即日融資ができるビジネスローン!今日中に緊急で資金を借り入れる方法

ノンバンクのビジネスローンなら独自審査で審査が通りやすい

ノンバンク系のビジネスローンは、審査基準が柔軟なため、比較的審査に通りやすい傾向があります。

「ノンバンク系のビジネスローン」とは、銀行以外の貸金業者が扱うビジネスローンのことで、具体的にはアイフルグループのAGビジネスサポートなどがあります。

銀行融資を受ける場合は、事業計画の提出や面談での審査などが必要で、個人事業主が審査を通過するのは容易ではありません。

その点、ノンバンク系のビジネスローンは、独自の審査基準を設けているため、個人事業主でも借りられる可能性は高いです。

また、ノンバンク系のビジネスローンは赤字や税金を滞納している、さらには他社ローンをリスケ(※)中など、資金繰りが上手くいってないときでも融資が受けられる可能性があります。

銀行融資が受けられなかった場合は、ノンバンク系のビジネスローンに申し込みをしてみると良いでしょう。

※リスケとは……ローンの返済期日を先延ばしにしてもらうなど返済計画を「リスケジュール」すること。

【関連記事】

ノンバンクのビジネスローンは借りやすい?銀行融資よりも柔軟な審査のおすすめビジネスローン!

一部の個人向けビジネスローンでは、生活費への利用もOKとしている

ビジネスローンによっては、個人の生活費としての利用が許されているものもあります。

ビジネスローンは事業向けの融資であるため、基本的には生活費の補填やレジャー費用に使うことはできません。

ただ、個人事業主の場合、事業が軌道に乗るまでの間は生活費に苦しむことも多いでしょう。

そのようなケースに備えて、生活費としての利用も可能なビジネスローンを提供している金融業者があります。

プロミスが提供している「自営者カードローン」は、事業資金に限らずプライベート目的でも利用可能、さらに最短即日融資にも対応しているためおすすめです。

事業資金に限らず、プライベートな資金にもご利用いただけます。

個人事業主がビジネスローンで借入する流れ

一般的なビジネスローンの手続き方法についても見ていきます。

ビジネスローンの利用がはじめての個人事業主の方は、手続きの流れなどで不安を感じることも多いでしょう。

ビジネスローンは、下記のような流れでWebからでも手続きができ、借入方法も簡単です。

手続きがわからない場合は、コールセンターでサポートも受けられます。

- 個人事業主OKのビジネスローンに公式サイトから申し込む

- 必要書類を漏れなく提出し審査結果を待つ

- 審査に通過すればすぐに指定口座に入金される

- カードローンタイプ(極度貸付)の場合は好きな時に借入できる

- 毎月の返済期日までにきちんと返済する

個人事業主OKのビジネスローンに公式サイトから申し込む

はじめに、自分の用途に適したビジネスローンを探し、公式サイトから申し込みましょう。

ビジネスローンには、商品ごとで金利や融資までのスピード、担保の必要性などさまざまな条件が設定されています。

「いつまでに事業資金が必要なのか?」など、自分が望む条件を絞って、申し込む商品を選びましょう。

ほとんどのビジネスローンは、借入までオンラインで完結できるようになっています。

ただし、申込は365日24時間対応していても、審査は24時間対応ではない点に注意が必要です。土日や夜間は審査を実施していないため、急ぎで借りたいなら平日の早めに申し込みましょう。

ちなみに、レイクが提供している個人事業主向けの「レイクdeビジネス」は月曜日~土曜日の19時30分(日曜日は19時)まで審査対応が可能なためおすすめです。

必要書類を漏れなく提出し審査結果を待つ

次に必要書類を提出し、審査結果を待ちます。

ビジネスローンによって必要な書類は異なりますが、ほとんどのケースで必要なのが以下の書類です。

- 本人確認書類

(運転免許証・マイナンバーカード・パスポートなどの公的顔写真付き身分証明書) - 現住所確認書類

(発行から3か月~6か月以内の住民票・公共料金の明細など) - 事業計画書

- 確定申告書

- 通帳のコピー

- 担保の証明書

本人確認書類だけで審査が通過できるケースもあります。

特に現住所確認書類は、手元にない場合が多いため、あらかじめ準備しておきましょう。

申し込みをする前に公式サイトなどで必要な書類を確認し、漏れがないように用意しておきましょう。

インターネットで申し込む場合は、必要書類をあらかじめスキャンしておくとスムーズに手続きができます。

審査に通過すればすぐに指定口座に入金される

ビジネスローンの審査に通過すれば、基本的にはすぐに指定した銀行口座に入金されます。

ビジネスローンによっては、提携しているATMや無人契約機などから直接資金を引き出すことも可能です。

ただし、銀行口座を持っていないと審査に通らないケースがあるため、申込時には必ず銀行口座を用意しておきましょう。

銀行口座の名義は個人のもので問題ありません。

また、平日の17時以降や土日の振込対応をしていない業者もあります。

急ぎの資金を借りたいなら、いつまでに手続きすべきか事前に確認しておきましょう。

【関連記事】

審査が甘いビジネスローン!銀行融資に落ちた中小企業でも審査に通るビジネスローンはこれ!

カードローンタイプ(極度貸付)の場合は好きな時に借入できる

カードローンタイプのビジネスローンなら、好きなときに借入できるため便利です。

ビジネスローンには、必要な金額を一括で借りる「証書貸付型」と、限度額内であれば繰り返し借りられる「極度貸付型」の2種類があります。

カードローンタイプは後者の極度貸付型に該当するため、必要な時に何度でも借りられて返済も自由です。

ただし、カードローンタイプは、証書貸付型と比較すると融資額が少なくなるため、高額な設備投資などまとまったお金が必要な際には向いていません。

毎月の返済期日までにきちんと返済する

ビジネスローンを利用したら、必ず返済期日までに返済しましょう。

返済が滞ってしまうと、信用情報に傷がついてしまいます。

今後、別のローンを利用しようとしたときに審査に落ちたり、限度額が低くなってしまったりするなど、デメリットが発生する可能性があります。場合によっては、どこの金融業者からも借りられなくなるかもしれません。

反対に堅実な利用を続けていると、ビジネスローンを提供している貸金業者からの信頼も厚くなり、より好条件でビジネスローンを利用できるケースもあります。

ビジネスローンを利用する際は、無理のない返済計画を立てておきましょう。

万が一返済が遅れそうなときは、放置するのではなく返済が遅れる旨を伝え、今後の返済計画を相談することが大切です。

個人事業主がビジネスローンの審査に通りやすくなる方法

個人事業主がビジネスローンの審査に通りやすくなるためには、いくつかのポイントを押さえておくことが重要です。

もしビジネスローンの審査に落ちてしまった場合は、以下のポイントを意識してみてください。

- 借入希望額を低めに設定する

- 申込書類は不備なく提出する

- 虚偽情報や不可能な返済計画を提出しない

- 税金や携帯料金の滞納があればすぐに解消しておく

借入希望額を低めに設定する

ビジネスローンに申し込む際は、借入の希望額を低めに設定した方が審査はスムーズです。

高額な金額で申し込んだからといって、審査に落ちるわけではありません。

しかし、高額になると申し込みに必要な書類が増えたり、保証人や別途担保を用意する必要が出てきます。

結果的に審査がスムーズに行かなくなるため、融資されるまで時間がかかるでしょう。

ビジネスローンに申し込む際は、必要最低限の金額で申し込むのがポイントです。

カードローンタイプのビジネスローンなら、利用途中に増額してもらうことも可能です。

申込書類は不備なく提出する

ビジネスローンの申し込みで提出する書類は、不備がないように注意しましょう。ビジネスローンの申し込みでは、誤字脱字があるだけでも審査に落ちてしまう可能性があります。

審査に落ちてしまうと、また初めから申し込みをしなければいけないため、大きな時間の無駄になってしまいます。

ビジネスローンの申し込み時は、以下のような不備に注意しましょう。

- 名前や屋号を書き間違えている

- 必要書類のコピーが鮮明でない

- 必要書類が足りていない

- 年収と月収を書き間違えている

- 現住所確認書類の有効期限が過ぎている

申し込みの際は、書類や記入内容に不備がないか、何度も確認してから提出しましょう。

虚偽情報や不可能な返済計画を提出しない

名前や住所、収入・借金の有無など、虚偽の申告があると審査には通りません。

ビジネスローン利用時は「他社借入が多いと審査に落ちるのでは?」などの不安が多く、自分を良く見せようと虚偽申告をする方がいます。審査上の心配があっても、必ず本当のことを記入しましょう。

また、非現実的な返済計画も審査落ちの原因になります。

返済計画がいい加減だと、「日々の資金管理ができない事業主では?」「貸し倒れリスクが高いのでは?」と疑われ、審査通過が難しくなるでしょう。

今後の事業計画を踏まえ、現実的な返済計画を立てることが重要です。

もし返済計画そのものが破綻しているなら、そもそも融資を受けないほうが良いかもしれません。

税金や携帯料金の滞納があればすぐに解消しておく

税金や携帯料金の未払いがあるなら、支払いを済ませておきましょう。

申込時点で税金や携帯料金を滞納していると、「融資をしても返済できないのでは?」と判断され審査に落ちやすくなります。

税金は国民の義務のため、基本的にビジネスローンを納税目的で利用することはできません。

ビジネスローンの審査では納税証明書の提出を求められることも多く、税金を支払っていないと書類審査の段階で落ちてしまうでしょう。

携帯料金については、機種代の分割払いを滞納していると審査に影響が出ます。スマートフォンの機種代分割払いは、一般的なローンと同じです。

そのため、滞納すると信用情報機関に履歴が残り、ビジネスローンの審査でもネガティブな影響が出ます。

滞納履歴は信用情報機関に5年間残るため、ビジネスローンを利用する予定なら絶対に遅れないようにしましょう。

・当社の定める期日までに分割支払金をお支払いいただけない場合、加盟信用情報機関にお支払いが遅延した事実が登録されます。

・登録されたお客さまの個人情報は、加盟信用情報機関の他の会員により利用され、お支払いを遅延した情報がある場合は、クレジットカードやローンのお申込み等が断られる場合があります。

個人事業主がビジネスローンとあわせて検討すべき資金調達

ビジネスローンの審査に通らなかった場合や、ビジネスローンだけでは資金調達ができなかったときは、ファクタリングや個人向けカードローン・キャッシングなどを利用する方法があります。

- ファクタリングで債権を買い取ってもらう

- 個人向けカードローンで借入をして事業資金にあてる

- クレジットカードでキャッシングをする

ビジネスローンとはシステムが異なりますが、資金調達方法として選択肢に入れておきましょう。

ファクタリングで債権を買い取ってもらう

売掛金があるなら、ファクタリング業者に買い取ってもらう方法があります。

ファクタリングとは、未回収の売掛金をファクタリング業者に買い取ってもらうことです。

例えば、個人事業主がある企業に対しサービスを提供したとします。

そのサービスの支払いが1ヵ月後だった場合、本来ならば入金されるのは請求後の1ヵ月先です。

ファクタリング業者に手数料を支払い売掛金を買い取ってもらえれば、1ヵ月待たずとも現金を手に入れることができます。

ファクタリングの場合、重要視されるのは個人事業主自体よりも、売掛先の信用です。

そのため、ビジネスローンの審査に通らない場合でも、ファクタリングであれば利用できるケースがあるのです。

ただし、ファクタリングは手数料が高く、1回の取引で20%程度の手数料が引かれる場合もあります。

ファクタリングの利用が常態化すると、ますます経営を圧迫するため、必要最小限での利用に留めましょう。

【関連記事】

ファクタリングのおすすめ業者10選!手数料を抑えて即日調達できるファクタリング会社は?

個人向けカードローンで借入をして事業資金にあてる

個人でカードローンでお金を借りて事業資金に充てるという方法も有効です。

個人向けのカードローンは、基本的には事業資金での利用は認められていません。ただ、ローン利用中に貸金業者や銀行から利用用途を聞かれることはないでしょう。

カードローンは事業向けのビジネスローンよりも比較的審査が柔軟なため、少額の資金がすぐに必要な場合は個人向けのカードローンがおすすめです。

クレジットカードでキャッシングをする

クレジットカードのキャッシング枠を利用して、資金を調達する方法もあります。

クレジットカードにはショッピング枠とキャッシング枠があり、キャッシング枠が設定されているなら借入も可能です。

キャッシングも基本的に事業資金での利用は認められていませんが、利用用途を報告する義務もないため事業資金に使うことも可能でしょう。

ただし、クレジットカードのキャッシングは比較的金利が高く、返済が遅れてしまうとクレジットカードの利用も制限されてしまうため、計画的に使うことが大切です。

個人事業主ならビジネスローンの審査はない?

個人事業主であっても、ビジネスローンの審査は必ずあります。

ただし、ビジネスローンによって審査の厳しさには違いがあり、銀行のビジネスローンよりも、ノンバンク系のビジネスローンの方が比較的審査は柔軟です。

例えば、AGビジネスサポートのようなノンバンク系業者は、赤字決算でも申し込めるなど柔軟な審査基準を設けています。

Q 赤字決算でも可能ですか?

A 過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

ノンバンク系ビジネスローンのほうが審査結果が出るのも早いため、急ぎで借りたいなら、まずノンバンク系のジネスローンから申し込んでみましょう。

ビジネスローンで借りたい個人事業主によくある質問

ビジネスローンで借りるときのよくある質問についても見ていきましょう。

特に「信用情報がブラックでもビジネスローンを利用できるか?」については、不安に思う方も多いかもしれません。

ビジネスローンを利用するときは、さまざまな疑問を解決してから手続きをはじめましょう。

個人事業主でもビジネスローンの審査に通りますか?

個人事業主でも、返済能力さえ問題がなければビジネスローンの審査通過は可能です。

ビジネスローンは「法人限定」「開業届を出していないと利用できない」といったことはないため、個人事業主の利用も問題はありません。

ただし、ビジネスローンの審査では「事業の将来性」より個人事業主本人の信用度が審査結果を左右します。

代表者個人が他社で延滞していたり、返済能力を超えた多額の借金があったりすると審査に落ちる可能性は高くなります。

ローンを利用する際は、過去の滞納履歴がないか確認し、もしネガティブな金融取引履歴があるなら、信用情報機関のデータが消える5年後まで待ちましょう。

また、開業資金をビジネスローンで借りる際には様々な条件や担保が必要になってくるため注意が必要です。

信用情報がブラックでもビジネスローンで借りられますか?

個人の信用情報がブラックの場合だと、ビジネスローンで融資を受けられる可能性は低いです。

- 他社の延滞履歴

- 保証会社による代位弁済の履歴

- クレジットカードやカードローンの強制解約履歴

- 2ヵ月以上の滞納履歴(異動情報に記録がある状態)

- 自己破産や個人再生などの債務整理の履歴

個人の信用情報がブラックの場合、貸し倒れリスクが高いと判断されてしまいます。

審査に通過できたとしても、金利が高く貸付額が少ないなど制限を受ける可能性も高いでしょう。

ブラックの状態で融資を受けたいのなら、担保や保証人を利用するしかありません。

金融機関や貸金業者によっては、担保価値を評価しブラックでも融資が受けられる場合があります。

また、合法の業者で必ず審査に通るビジネスローンはないため、もし「必ず借りられる」という宣伝をしている業者がいれば違法・闇金の可能性が高いです。

【関連記事】

必ず借りられる独自審査のビジネスローンはどこ?審査落ち・赤字決算・他社借入中でもOKのおすすめノンバンク!

すぐに資金が必要なのですが、今日中にビジネスローンで借りられますか?

すぐに資金が必要な場合は、即日融資に対応しているビジネスローンを利用しましょう。

ただし、下記に該当すると資金調達まで時間がかかる場合があります。

- 土日や夜間など審査を実施していない時間帯に申し込んだ場合

- 申込情報や書類に不備があった場合

- そのほか審査の都合で時間を要する場合

急ぎで借りたいときは、事前に貸金業者や金融機関に連絡を入れて、最短で借りる方法を確認しておきましょう。

個人事業主のビジネスローン|まとめ

ビジネスローンは個人事業主でも利用できます。ただし、必要な条件や書類を満たしていないと審査に落ちることもあります。

利用時は公式サイトを確認し、申込資格や必要書類を確認しておきましょう。

また、審査通過率を高めるためにも他社での借入は抑えておくことが大切です。

税金や携帯料金の滞納にも注意しましょう。