事業を運営していると「今日中に支払わないと取引先に迷惑がかかる」「納税期限が迫っている」など、至急で資金が必要になるケースが多々発生します。

資金に余裕がないときは、ビジネスローンを利用した臨機応変な対応がおすすめです。

ただし、ビジネスローンの業者や利用方法によっては即日融資が受けられないケースがあります。

急ぎで借りたいときのコツなども解説しますので、ビジネスでのピンチを切り抜ける参考にしてください。

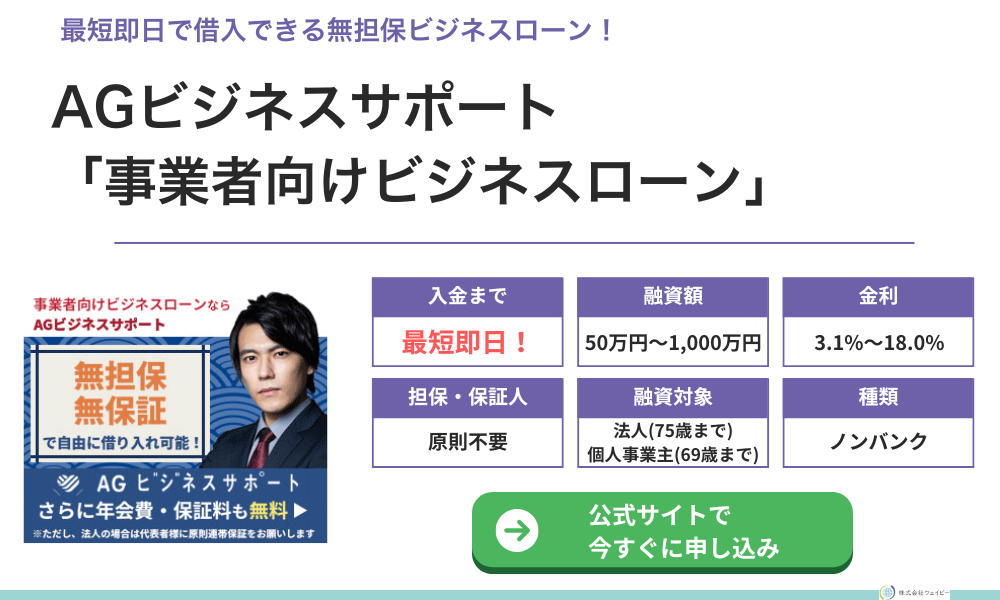

【最短即日・無担保】

AGビジネスサポートの「事業者向けビジネスローン」なら、審査が通れば最高1,000万円を最短即日で借りられます。

銀行融資落ちの事業者や、赤字決算の事業者でも原則無担保・無保証で申込可能となっています!

建設業者・運送業者・町工場・個人事業主の方によく利用されています!

※法人申込の場合は原則代表者が連帯保証

最短即日で借りられるビジネスローン7選

無担保無保証で借りられるローンや赤字でも借りられるビジネスローンなど、事業資金の調達で苦しいときに頼りになる商品をご紹介します。

それぞれ金利や限度額、申し込み条件などが異なるため、各々にあったビジネスローンを利用することが重要です。

AGビジネスサポート「事業者向けビジネスローン」

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率 (実質年率) | 3.1%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 申込書類 | 【法人】 ・代表者の本人確認書類 ・決算書 ・その他必要書類 【個人事業主】 ・本人確認書類 ・確定申告書 ・AGビジネスサポート 所定の事業内容確認書 ・その他必要書類 |

| 契約時費用 | 印紙代(実費) |

- 今日明日にでも緊急で資金が必要な事業者

- 赤字決算や開業すぐなど、財務面で不安のある事業者

- 返済見込みがあり、短期で借入予定の事業者

AGビジネスサポートは大手消費者金融で有名なアイフルの系列で、ノンバンク系ならではの柔軟な審査が特徴です。

最短即日でビジネスローンを借り入れることができるため、緊急で事業資金が必要になった際や、支払日までに資金調達が間に合わないといった場合でも利用する価値があります。

原則として法人の場合は代表者が連帯保証人になりますが、株や不動産などの担保が不要なビジネスローンなので手軽に利用できます。

- 担保不要で最低でも50万円は借入できる!

- 最短即日での融資が可能なので緊急時に役立つ!

- ノンバンク系なので審査が比較的緩い!

- 事業拡大資金や決算時の一時費用など、使途は比較的自由!

- 下限金利が3.1%と、ノンバンク系の中では比較的低金利!

- 上限金利は18.0%なので初回で長期借入するには不向き

- 上限融資額は1,000万円なので、それ以上の額が必要な方には不向き

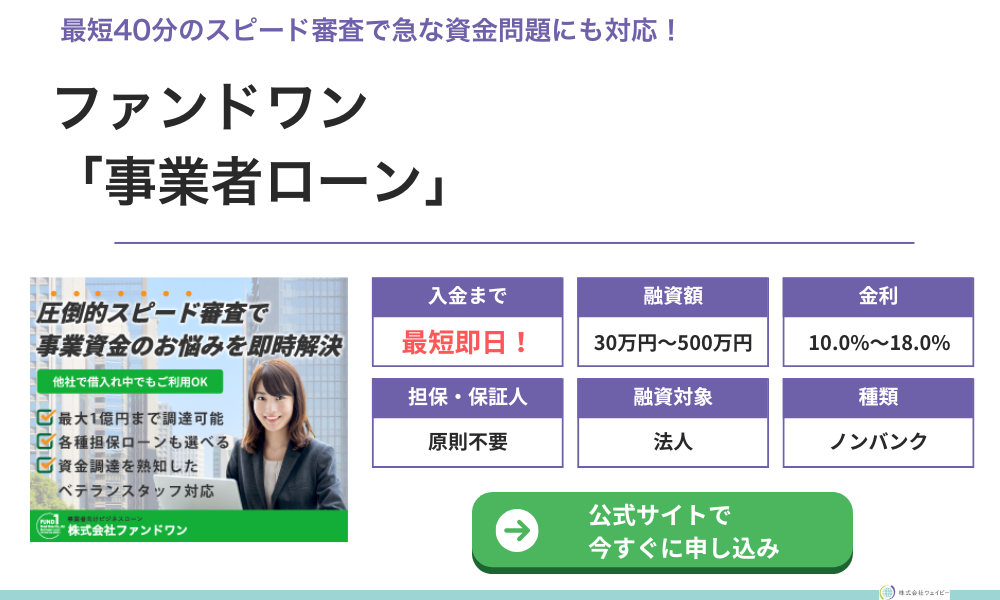

ファンドワン「事業者ローン」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 30万円〜500万円 |

| 契約利率 (実質年率) | 10%〜18% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 一括返済 元金均等 元利均等 |

| 申込書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書(免許証/保険証など) ・納税証明書 ・その他必要書類 |

| 契約時費用 | ー |

- 銀行融資を断られてしまった中小企業

- 少額を短期で借入したい方

- 税金滞納を解消したい方

- そもそもどのような資金調達をすればいいか分からない方

ファンドワンは最少30万円から借入ができるビジネスローンで、無担保融資なら最短即日で借入ができます。

ノンバンクならではの柔軟な審査で、すでに他社借入がある事業者や赤字決算の事業者でもしっかりと対応してくれます。

無担保融資の場合は個人事業主は借りることができない点に注意しましょう。

- 融資可能額は30万円〜500万円と、幅広い用途に対応できる!

- 無担保・無保証なので、不動産を持っていない方でも借入できる!

- スタッフが最適なローン商品や返済方法を提案してくれるので、気軽に問い合わせができる!

- 早い時間に申し込めば最短即日で融資を受けられる!

- 利率は10.0%〜18.0%なので、長期借入だと利息が増えてしまうので不向き

- 借入可能額は500万円までなので、それ以上の金額が必要な方には不向き

- 少額借入では利率が高く返済期限も1年と短い

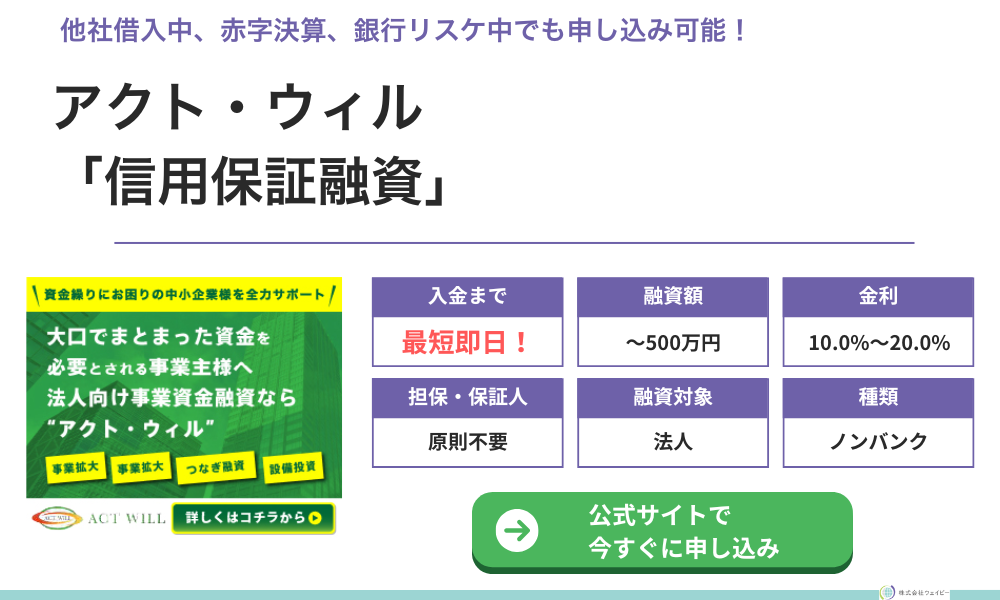

アクト・ウィル「信用保証融資」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 500万円 |

| 契約利率 (実質年率) | 10.0%〜20.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 返済方式 返済期間 返済回数 | 元金一括返済:2〜12回 元利均等返済:2〜60回 |

| 申込書類 | ・代表者の本人確認書類 ・決済報告書の一部 損益計算書、売掛金、買掛金内訳書など |

| 契約時費用 | 印紙代(実費) |

- 他の金融機関で融資を断られてしまった事業者

- 運転資金を少し借入したい方

- 早急に債務の返済をしなければいけない事業者

アクト・ウィルはノンバンクのビジネスローンで、最短即日融資に対応しています。

法人の場合は連帯保証人になる必要がありますが、銀行融資をリスケ中の会社や審査が不安な会社でも借り入れることができます。

- 借入の要望を伝えることで、経験豊富なスタッフがプランを提案してくれる

- 運転資金・当座決済資金・仕入れ資金・税金支払いなど、幅広い用途で利用できる

- 無担保融資以外にも、不動産・有価証券・商業手形などを担保にした融資もある

- 年商 5,000万円以上の法人が対象なので小規模の会社は借入できない

- 少額借入の場合は金利が高くなるので注意

Carent「キャレント スーパーローン」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 1万円〜500万円 |

| 契約利率 (実質年率) | ・利用限度額100万円以上 →7.8%〜15.0% ・利用限度額100万円未満 →13.0%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 |

| 返済方式 返済期間 返済回数 | 元金均等返済 最長120ヶ月 |

| 申込書類 | ・本人確認書類(免許証・保険証) ・登記事項証明書 など |

| 契約時費用 | ー |

- 100万円以上の借入をしたい事業者

- 今日明日で資金が必要な事業者

- 不動産や株式など担保になるものを持っている事業者

Carentのビジネスローンは、最大金利が18%と中小の消費者金融の中では良心的なのが特徴です。

100万円以上の融資なら7.8~15.0%と抑えられているのも魅力ではないでしょうか。

借入限度額は500万円と少々少なめですが、最長融資期間が10年と長く、少しづつ返済できるのがメリットとなっています。

ただし、融資対象が法人のみとなっており、個人事業主では申し込みができません。法人で売上が少ない時に利用しやすいビジネスローンといえるでしょう。

Carent「ビジネスローン」は、最長融資期間が10年の法人向けビジネスローンです。計画的にゆとりある返済ができるので、ぜひWEBから申し込んでみてください。

- 100万円以上の借入限度額を設定すると金利が低くなる

- 14時までに申し込めば最短で本日中に振込をしてくれる

- 来店不要でオンライン完結で借入できるので全国どこの事業者でも申し込める

- 不動産か株式を担保にするため、それらを所有していない事業者には向いていない

- オンライン完結での申し込み・借入なので、スマホに慣れていない方は時間がかかる

オリックス・クレジット「VIPローンカード BUSINESS」

「オリックスVIPローンカード BUSINESS」は、オリックス・クレジットが提供するローンカード型のビジネスローンです。

| 借入れ可能限度額 | 500万円 |

|---|---|

| 金利 | 6.0〜17.8% |

| 融資スピード | 最短即日 |

| 申込み条件 | 20~69歳 業歴1年以上の個人事業主 法人格を有する事業の代表者 |

前述の通り、カードローンは限度額までならいつでもお金を借りることができるため、経営が悪化した際の備えとしても有効です。

ホテルやレストラン、レンタカーなどが優待価格で利用できる特典もついており、特典を利用する機会が多い人にとってはメリットが大きいビジネスローンといえるでしょう。

ただし、限度額は最大で500万円とやや少なめなので、状況によっては十分な金額を確保できない可能性があります。

運転資金やつなぎ資金、仕入資金、納税資金などの事業性資金だけでなく、プライベートでもご利用いただけます。

また、ビジネスカードローンですがプライベートでの用途など自由に利用できるカードです。開業したての個人事業主でも心強い万能なカードになるでしょう。

特典を有効に使うためにも、お金が必要になった時に申し込むというよりは、業績が良い時に申し込んでいつでも利用できるようにしておきたいビジネスローンです。

オリックスVIPローンカード BUSINESSは、ビジネスローンでありながら自由な用途で利用できるカードローンです。

プロミス「自営者カードローン」

アイフルと同様、大手消費者金融として名前が挙がるプロミスも、ローンカード型のビジネスローンを提供しています。

| 借入れ可能限度額 | 300万円 |

|---|---|

| 金利 | 6.3~17.8% |

| 融資スピード | 最短即日 |

| 申込み条件 | 年齢20歳以上、65歳以下 自営者 |

限度額は最大300万円と少なめですが、申し込んでおけばいつでも借り入れができるため、オリックスVIPローンカード BUSINESSと同様、万が一に備えてあらかじめ申し込んでおきたいビジネスローンです。

ただし、融資対象が自営業のみであり、法人では利用できないので注意しましょう。

ご希望により当日中のご利用も可能です。※お申込時間により当日中にご利用いただけない場合がございます。

引用:プロミス公式サイト

プロミス自営者カードローンは、申込み当日中の融資を可能としています。申込み時間によっては即日融資を受けられないので注意しましょう。

プロミス自営者カードローンは、個人事業主に特化したビジネスローンです。

事業資金のほか、生計費にも利用できるなど開業したてで収入が安定していない個人事業主にも利用しやすいカードなので、ぜひWEBから申し込んでみてください。

アコム「ビジネスサポートカードローン」

アコムの「ビジネスサポートカードローン」は限度額最大300万円、融資対象が自営業のみのカードローンです。

プロミスの自営者カードローンと共通点が多いですが、融資期間が最長8年7ヵ月と長く計画的に返済できるメリットがあります。

| 借入れ可能限度額 | 300万円 |

|---|---|

| 金利 | 12.0~18.0% 融資額100万円以上の場合は、12.0~15.0% |

| 融資スピード | 最短翌日 |

| 申込み条件 | 業歴1年以上の個人事業主 アコムの基準を満たすこと |

ただし、金利は最低12%と、大手消費者金融のビジネスローンの中でも割高になっています。売上が少なく、毎月の返済額を少なくしたい人におすすめのビジネスローンです。

アコム「ビジネスサポートカードローン」は、融資対象が自営者に限定されたカードローンです。

融資期間が最長8年7カ月と長く計画的に返済しやすいローンなので、ぜひWEBから申し込んでみてください。

即日融資ができるビジネスローンの特徴

同じビジネスローンでも、金融機関によっては審査〜融資に数日かかることもあるため、今すぐ借入したいなら即日対応のビジネスローンを選びましょう。

- 信販系や消費者金融系などが扱っているビジネスローンが多い

- 無担保ローンなので審査から融資までが早い

- 銀行系ビジネスローンに比べて金利が高め

- 借入限度額は小さめ

即日借りられるビジネスローンを探しているなら、この4つの特徴がある業者から選ぶと、スピーディーな融資が受けられる可能性が高いでしょう。

信販系や消費者金融系などが扱っているビジネスローンが多い

即日融資ができるビジネスローンは、信販系や消費者金融系が扱っているノンバンクのビジネスローンが多い特徴があります。

信販系や消費者金融系の業者は、銀行融資とは違い「即日融資」をアピールして顧客を獲得しています。

銀行は「低金利融資を重視するユーザー」を、消費者金融系などの業者は「即日融資を重視するユーザー」と、それぞれターゲットとしている顧客層が違うのが特徴です。

銀行などの金融機関が扱うビジネスローンと信販系や消費者金融系などが扱うローンには、下記のような違いがあります。

| 金融機関の ビジネスローン |

信販系や消費者金融系の ビジネスローン |

|

|---|---|---|

| 即日融資 | 不可 融資まで1~3週間程度かかる |

可能な場合が多い |

| 必要書類 | 事業計画書など複数の書類が必要 | 本人確認書類のみで融資が受けられるケースがある |

| 審査難易度 | 厳しい | 銀行と比較すると緩い |

| 担保や保証人 | 必要な場合が多い | 審査状況によっては必要だが 無担保無保証のケースが多い |

即日融資を希望しているなら、公式ホームページなどを見て「金融機関や貸金業者がどのような顧客を獲得したいのか?」を見極めてからビジネスローンを選択すると良いでしょう。

無担保ローンなので審査から融資が早い

無担保で借りられるため、審査から融資までのスピードが早い特徴もあります。

銀行が扱うビジネスローンのなかには担保設定が必要な商品があります。

たとえば、不動産担保を設定すると下記のような手間が発生し、審査に時間がかかります。

- 不動産を査定する時間が必要

- 抵当権を設定する時間が必要(登記簿手続きがともなう)

- 必要書類が複雑になり申込手続きにも時間がかかる

一方、消費者金融系の業者が扱う即日融資可能なビジネスローンは、ほぼ担保を設定する必要がありません。

ただし返済能力が低いなど、審査の状況次第では担保を設定するよう求められる場合があります。

担保が必要なビジネスローンは低金利で借りられるメリットがありますが、審査手続きに時間がかかる点がデメリットです。

即日借りたいなら、無担保で借りられるビジネスローンを選びましょう。

銀行系ビジネスローンに比べて金利が高め

銀行系ビジネスローンと比較して、金利が高めに設定されている点も特徴のひとつです。

一般的に、金利が高いローンは融資までのスピードが早い傾向があります。

融資する業者側から見ると、低金利のビジネスローンは顧客あたりの金利手数料収入が低いため、貸し倒れが発生すると大きな損害が発生します。

金利が低いローンの審査が厳しく時間がかかるのは、貸し倒れリスクを少しでも減らすためです。

一方、高金利のビジネスローンは顧客あたりの金利手数料が高く、審査が緩い傾向があります。

即日融資が可能なビジネスローンを探しているなら、銀行系ビジネスローン以外で検討すると良いでしょう。

借入限度額は小さめ

即日融資可能なビジネスローンは、借入限度額が小さい特徴があります。

信販系や消費者金融系が扱う、即日融資可能なローンの借入限度額が小さい理由は下記3点です。

- 担保・保証人不要のビジネスローンが多く、借入限度額を少額にしてリスクをおさえているため

- 金利が高いビジネスローンが多く利用者の手数料負担が大きい。高額融資をすると貸し倒れリスクが上がるため

- はじめて取引するユーザーが多く信用度がわからないため、初回融資時は借入限度額をおさえるため

ただし、初回契約時の限度額が少額でも、堅実な利用を重ねて返済能力が認められると限度額が上がるケースがあります。

他社借入額や事業の運営状況にもよりますが、限度額をあげて欲しいなら、毎月の返済は遅れずに他社返済をできるだけ減らすよう心がけましょう。

ビジネスローンで即日融資を受ける方法

ビジネスローンで即日融資を受けるには、下記4つのポイントに注意し手続きをおこないましょう。

- 申込に必要な書類は不足なく準備しておく

- 当日の審査時間に間に合うよう午前中に申し込む

- 申込フォームに正しい情報を記入する

- 審査に落ちた場合はすぐに次のビジネスローンに申し込む

「即日融資可能」とホームページに書いている業者でも、申込時間が遅かったり書類に不備があったりすると、融資が翌日以降になるケースがあります。

申込に必要な書類は不足なく準備しておく

即日融資を受けるうえで大切なのは「書類を不備なく準備すること」です。

必要な書類が抜けていたり、記入漏れがあったりすると再提出を求められ、審査に時間がかかります。

書類不備が解消されないと、最悪のケースでは審査に落ちることもあるため、書類準備は慎重におこないましょう。

参考までに、AGビジネスサポートの「事業者向けビジネスローン」の必要書類をまとめています。

本人確認書類はもちろん、審査の状況次第では普段準備していないような書類まで求められることがあります。必要な書類は事前に確認しておきましょう。

【AGビジネスサポート 事業者向けビジネスローンの必要書類】

| 法人 | 個人事業主 | |

| 本人確認書類 | ・運転免許証、健康保険証 (2点の提出が必要) |

・運転免許証、健康保険証 (2点の提出が必要) |

| 事業内容や決算状況説明に必要な書類 | ・決算書

そのほか状況に応じて下記書類が必要 |

・確定申告書 ・AGビジネスサポート 所定の事業内容確認書そのほか状況に応じて下記書類が必要 ・確定申告書 ・所得税青色申告決算書 ・収支内訳書 ・売上(収入)金額の明細等 ・減価償却の計算書等 ・貸借対照表 ・AGビジネスサポート 所定の事業内容確認書 ・取引先からの請求書や領収書など1点 (直近2ヶ月以内発行分) |

当日の審査時間に間に合うよう午前中に申し込む

信販系や消費者金融系貸金業者の営業時間は平日のみの場合が多く、営業終了も17時~18時と早いため、即日融資希望なら午前中に申込みましょう。

個人向け消費者金融カードローンは21時まで審査をしてくれますが、同じ消費者金融系業者でも事業者向けビジネスローンは営業時間が短いため、即日借りたいなら早めの手続き開始が大切です。

上記の必要書類を見てもわかるように、審査の状況次第では複数の書類提出が求められ、それぞれ不備がないか厳密に審査されます。

個人向けカードローンとは違い書類審査に時間がかかるため、本審査通過までには「数時間~1営業日以上かかる」と想定しておきましょう。

急ぎで借りたいなら、書類不備があったときにその場で訂正や加筆ができる「店舗申込」が良いかもしれません。

申込フォームに正しい情報を記入する

即日審査回答が欲しいなら、申込フォームに正しい情報を記入するよう心がけましょう。

誤った情報を入力すると、審査に時間がかかるばかりではなく、最悪のケースでは「虚偽申込」と見なされて審査に落ちるケースもあります。

特に下記のミスには注意しましょう。

- 本人情報(氏名や連絡先、住所など)と本人確認書類の情報が相違している

- 登記簿謄本など公的書類に書かれている代表者情報と本人情報が相違している

審査に落ちた場合はすぐに次のビジネスローンに申し込む

至急で事業資金を用意する必要があるなら、ビジネスローンの審査に落ちてすぐに他社ローンに申し込むと間に合うケースがあります。

ただし「すでに申し込んだビジネスローンの審査に落ちた」ということは、その時点で夕方近くになっているケースがほとんどでしょう。夕方以降から即日融資可能なビジネスローンを探すのは至難の業です。

遅い時間でも即日借りられるローンとしては、「大手消費者金融の自営者向けカードローン」があります。

プロミスの「自営者カードローン」なら、最大300万円までの融資が最短即日可能です。

21時まで営業している自動契約機からの申し込みも可能なため、夕方からでも即日借りられる可能性は高いでしょう。

【大手消費者金融 事業者向けローンの例】

| 商品名 | プロミス「自営者向けカードローン」 |

|---|---|

| 融資限度額 | 300万円 |

| 貸付利率(実質年率) | 6.3%~17.8% |

| 申込資格 | 20歳以上65歳以下の自営業者 |

| 資金使途 | 生計費および事業費 |

ビジネスローンの即日審査に通りやすくするコツ

ビジネスローンで即日審査に通過したいなら、審査にプラスになるポイントを抑えておく必要があります。

- 事業計画書・返済計画書を詳細に記入する

- 税金などの未納や滞納があればすぐに解消しておく

- 財務状況が悪くても嘘をつかず正しい数値を記入する

- 申し込み後に電話で急いで審査してほしい旨を伝える

事業計画書・返済計画書を詳細に記入する

融資の申し込みで事業計画書や返済計画書の提出を求められたら、綿密な計画をしたうえで詳細を記入しましょう。

事業計画書や返済計画書は「今後、事業を軌道に乗せて無理なく返済できるか?」を証明する重要な書類です。

実現不可能な計画や、返済不能になることが見えている返済計画書などは絶対に提出してはいけません。

提出フォーマットや書き方は、金融機関や貸金業者から提供されますが、決まった書式がないなら中小機構の事業計画書などが参考になります。

例えば、計画書全体では、それぞれの記入項目を通じた一貫性や整合性を維持したり、具体的にわかりやすく書く、といったことが必要です。また、数値計画では、販売計画をどのように積算しているかといったところを、参考にするとよいでしょう。

ここでは、飲食業、小売業、サービス業の計画書の作成例を掲載しています。起業を考えている業種に近いものを中心に確認して、イメージをつかんでください。

税金などの未納や滞納があればすぐに解消しておく

税金を滞納しているなら、速やかに支払いましょう。

なぜなら、税金を滞納しているような会社や個人事業主に事業資金の融資はおこなわれないからです。

税金は国民や企業の義務ですので、お金を借りて支払う性質のものではありません。

ビジネスローンの審査では、納税していることを証明しなければいけないケースもあります。

未納や滞納が続いていると、納付証明を出せずに審査に落ちる可能性が高くなります。

どうしても支払えないなら、一時的に知人や親などから資金を借り、税金だけは支払いを済ませておきましょう。

財務状況が悪くても嘘をつかず正しい数値を記入する

審査では決算書類などを提出しなければいけませんが、財務状況が悪くても嘘は書かず、必ず正しい数値を記入しましょう。

事業資金を借りる法人や個人事業主のほとんどは、経営が苦しいからお金を借りているケースがほとんどです。

ビジネスローンを提供する信販系や消費者金融系のほとんどは「赤字でも融資可能」としているため、書類を偽造して信頼を失うようなことはやめましょう。

申し込み後に電話で急いで審査してほしい旨を伝える

いますぐ事業資金を借りたいなら、申込後に金融機関や貸金業者に電話をかけて「審査を急いで欲しい」と伝えましょう。

審査の混み具合にもよりますが、優先して審査を進めてもらえる場合があります。

ビジネスローンの審査は、個人向けカードローンのようなAI審査ではなく、ほぼ人の手によっておこなわれます。

電話をかけずに金融機関や貸金業者の審査手順に任せていると、審査が遅くなるケースがあるかもしれません。

少しでも審査を急いでもらうためにも、事前に交渉しておくと迅速な審査が期待できます。

ビジネスローンで即日の借入ができなかった場合

ビジネスローンで即日借りられなかった場合はビジネスローン以外の選択肢も考えなければいけません。

- 即日対応のファクタリングに申し込む

- 即日で借りられる個人向けカードローンに申し込む

ただし、個人向けカードローンのなかには「事業資金目的の融資」はできず、利用目的が生活費に限定される場合があります。

借りたお金の使い道のルールについては、事前に確認しておきましょう。

即日対応のファクタリングに申し込む

ファクタリングとは、売掛債権を担保に現金を手に入れる方法で、経済産業省や中小企業庁なども推奨している資金調達方法です。

ファクタリングには「2社間ファクタリング」や「3社間ファクタリング」がありますが、下記に2社間で資金を調達する流れをまとめています。

- 取引先へ請求書発行

- ファクタリング会社へ請求書の買取(売掛債権の買取)を申し込む

- 審査

- 契約完了次第、通常の入金日より前に現金振り込み(最短即日)

- 取引先からの入金

- ファクタリング会社へ手数料をプラスして支払い

ファクタリングなら融資を受けることなく、当座の事業資金を調達できます。

ただし、利用には手数料がかかるほか、3社間ファクタリングを利用すると取引先に知られるリスクもあります。

場合によっては「あの会社は危ないかも」と噂をたてられることもあるため、慎重に利用しましょう。

即日で借りられる個人向けカードローンに申し込む

プロミスやアコム・アイフルなどの大手消費者金融では、最短3分~30分以内に審査が完了し、即日融資も可能です。

事業者向けローンとは違い、21時まで審査をしてくれるだけではなく、カード発行を待たずにアプリだけで借りられる商品もあります。

なお、個人向けカードローンの資金使途は原則生計費のみです。

個人事業主の場合は生計費と事業費でも利用できる場合がありますが、商品によっては事業資金には使えないため注意が必要です。

- プロミス……生計費に限る。個人事業主は生計費および事業費に限る

- 三井住友銀行カードローン……原則自由(事業性資金は利用不可)

- 三菱UFJ銀行バンクイック……原則自由(事業性資金は利用不可)

また、消費者金融カードローンは事業融資とは違い「総量規制の対象」となるローンです。

総量規制の対象になると、年収の三分の一の借入れができません。

借入額や収入によっては、個人事業主が普段利用しているクレジットカードのキャッシングなども新規借入ができなくなるケースもあるため、借り過ぎには注意しましょう。

即日融資ができるビジネスローンに関する質問

即日融資可能ができるビジネスローンに関する質問にもお答えしていきます。

赤字や設立すぐの法人が借りられるかどうかは、誰もが不安に思う点でしょう。そのほか、ビジネスローン利用時に確認しておくべき点についても解説します。

ビジネスローンで即日融資を受けることはできる?

信販系や消費者金融系ビジネスローンなら即日融資も可能です。

ただし「即日融資可能」とホームページで公表しているビジネスローンでも、実際には融資までに1~3日程度かかるケースが多いようです。

融資額が高額になり複数の必要書類が必要になると審査に時間もかかります。

希望借入額にもよりますが、確実に即日借りたいなら希望額を少額にして、本人確認書類だけで借りる方法がおすすめです。

銀行系ビジネスローンで即日融資は可能?

銀行系ビジネスローンで即日融資はできません。

- 審査が厳しく複数の書類をチェックする時間が必要であるため

- 担保設定が必要なケースが多く不動産査定などに時間を要するため

- 反社会勢力の調査に1営業日以上を要するため

銀行系ビジネスローンでも迅速な審査回答をアピールしている商品がありますが、実際には融資まで1~2週間かかるケースがほとんどです。

急ぎの場合は消費者金融系ビジネスローンの利用をおすすめします。

ブラックでもビジネスローンの審査に通る?

信用情報がブラックでも必ず借りられるビジネスローンはありません。

ただし、担保を用意すれば審査通過の可能性が上がる場合もあります。

ビジネスローンの審査における「ブラック状態」とは下記の状態を示します。

- 他社ローンやクレジットカードで2ヵ月以上滞納している

- 自己破産や個人再生など債務整理をしたことがある

- 滞納や規約違反が理由でローンやクレジットカードが強制解約となった履歴がある

- 返済不能に陥り保証会社に代位弁済してもらった履歴がある

基本的に上記の状態だとビジネスローンの比較的甘い審査でも落ちる可能性が高いです。

一方、担保価値の高い不動産などがあれば、本人の返済能力とは別で不動産価値が評価されるため、審査通過できる可能性があります。

保証人を立てると審査通過できるかもしれませんので、過去の金融事故により審査通過に不安を抱えているなら、事前に相談するとよいでしょう。

赤字の会社でもビジネスローンで即日借入できる?

赤字でも、今後の経営改善が見込める事業者や返済余力に問題がある経営者なら即日借入も可能です。

具体的には、下記のビジネスローンが「赤字でも利用できる」としています。

- AGビジネスサポート……過去の財務内容だけではなく現状を審査してもらえる

- GMOあおぞらネット銀行あんしんワイド……創業期や赤字でも借入可能

- ファンドワンビジネスローン……赤字決算でも資金調達の方法をアドバイスしてもらえる

ただし、赤字決算で利用できるビジネスローンの場合、担保や保証人が必要になるケースがあります。

「担保にできる不動産を保有していない」「誰にも保証人を頼めない」という場合は、売掛債権を担保にできる場合もあるため、業者や金融機関にアドバイスを求めてみると良いでしょう。

設立すぐの会社でもビジネスローンで即日借入できる?

設立すぐの会社でも即日借りられる場合があります。

おもに信販系や消費者金融系ビジネスローンの場合は、創業期の融資でも柔軟な対応が可能です。

一方、銀行のビジネスローンのなかには「直近2期以上の確定申告書が必要」など、数年経営を続けていないと申し込めない商品もあります。

【設立すぐの法人だと申し込めないビジネスローンの例】

| 商品名 | りそなビジネスローン「活動力」 |

|---|---|

| 必要な事業継続期間 | 原則2年以上 |

| 必要書類 | 直近2期分の決算書 ※但し、決算期が到来していない場合は直近決算書までで可。 ※1回目の決算期が到来していない場合は不要。 |

設立すぐでも利用できるかどうかは、「申込条件」と「必要書類」を見ればわかります。

事前に問い合わせすれば教えてくれるケースも多いため、不安なら電話やメールなどで問い合わせてみましょう。

ただ、基本的に開業資金をビジネスローンで用意する場合、様々な条件や担保などが必要になってくるため注意しましょう。

個人事業主でもビジネスローンで即日融資できる?

個人事業主でも利用できるビジネスローンの中には即日融資可能なものもあります。

個人事業主やフリーランス向けのローンは、信販系や消費者金融系の業者が扱うケースが多いですが、なかにはPayPay銀行のように銀行ビジネスローンでも利用できる場合があります。

- AGビジネスサポート……個人事業主利用可(69歳まで)

- PayPay銀行ビジネスローン(個人事業主向け)……個人事業主利用可(69歳まで)

- 楽天銀行ビジネスローン……個人事業主利用可(ただし3期分の確定申告書が必要)

ただし、個人事業主は法人格を持っている会社と比較して「信用度が低い」と見なされるケースがあります。

即日借りられたとしても、融資額が少額になるなど制限を受けることがある点は覚えておきましょう。

即日融資のビジネスローンまとめ

事業資金を即日借りたいなら、審査がスピーディーで審査基準も甘い「消費者金融系ビジネスローン」がおすすめです。

銀行系ビジネスローンは必要書類も複雑で、審査に時間がかかるため、急ぎで借りたいときは利用しない方が得策です。

即日融資可能なビジネスローンでも、審査の状況次第では翌日以降の融資になるため早めに申し込みましょう。