銀行やノンバンクで事業資金融資を利用しているなら、ビジネスローンで借り換えて金利手数料を節約する方法があります。

また、借り換えにより返済期間を延ばし、資金繰りを改善させる方法もおすすめです。

今回は、ビジネスローンで借り換える場合の仕組みやメリット、注意点をわかりやすく解説します。

他社借入をビジネスローンで借り換えることは可能

他社借入をビジネスローンで借り換えることは可能です。金利負担を軽減し、月々の返済額を抑えることで資金繰りの改善が期待できます。

はじめに、「借り換えの仕組み」と「借り換えローンとおまとめローンとの違い」から見ていきましょう。

そもそもローンの借り換えの仕組み

ローンの借り換えとは、現在利用している融資を新しい融資へ切り替えることを意味します。

具体的には、A社から借りているローンをB社のローンに切り替えることが、基本的な借り換えの定義です。

借り換えできるかどうかは、下記の条件を満たしていることが重要なポイントとなります。

- 直近の業績が健全であること(決算書や試算表による分析が行われるため)

- 毎月の返済が利益の範囲内で収まること

- 金融機関が指定する返済期間(一般的に7年程度、商品によっては10年以上)内で返済できること

ちなみに、当初の融資から返済が進み、現在の債務残高が半分以下まで減っていると、借り換え審査が通りやすい傾向があります。

日本政策金融公庫では、融資残高が半分程度になった時期に借り換え案内が届くケースが一般的です。

なお、借り換えを実施する際は、金融機関が利用者に代わり、借り換え元の金融機関に返済を行います。これは、融資金の流用を防ぎ、貸し手が「資金トレース※」を行うためです。

※資金トレースとは……融資金が申込目的どおりに使われているかどうかを、金融機関が確認する作業のこと

借り換えとおまとめローンの違い

事業資金融資の借り換えでは、「借り換えローン」と「おまとめローン」の2種類が利用できますが、それぞれ下記のような違いがあります。

【借り換えとおまとめローンの違い】

| 借り換えローン | おまとめローン | |

|---|---|---|

| 目的 | 条件改善(低金利や返済負担軽減) | 複数借入の一本化 |

| 定義 | 1つの借入を別の金融機関や商品へ切り替える | 複数の借入を1つの借入にまとめる |

| メリット | 金利負担軽減、返済額の軽減など借入条件の改善 | 返済管理負担の軽減、返済総額や負担の軽減 |

| デメリット | 総返済額の増加(返済期間が延びた場合など)、借換元金融機関との関係悪化 | 総返済額の増加、新規借入制限のリスク(他社から借りられなくなる) |

| 金融機関の認識 | 「他社に融資残高を横取りされた」とネガティブに捉えるケースがある | 特になし |

借り換えとおまとめローンは、どちらも既存の借入を見直す手段ですが、目的や定義などに明確な違いがあります。

借り換えは1つのローンを別の金融機関や商品に切り替えることで、金利負担の軽減など、返済条件の改善を図る目的があります。

借り換えには、条件改善や金利負担の軽減といったメリットがある反面、返済期間が延びると総返済額が増える可能性があり、借換元金融機関との関係が悪化するリスクもあります。

一方、おまとめローンは複数の借入を1つにまとめる手法です。バラバラだった返済日が一つにまとまるなどのメリットがあり、条件次第では総返済額や金利負担を軽減する効果も期待できます。

「借り換えか?」「おまとめローンか?」で悩む場合は、金利や返済期間などの条件を吟味し、慎重に検討することが重要です。

事前にシミュレーションを行い、総返済額や月々の返済額への影響を確認してから申込むと良いでしょう。

銀行融資は審査難易度が高く借り換えには向いていない

銀行融資は審査基準が厳しいため、ノンバンクなどと比較して借り換えには不向きです。

A社の借入をB銀行で借り換える場合、B銀行は「A社の残債+B銀行の融資額の合計額を返済できるか?」を審査します。

残債に新規融資分がプラスされて審査されるため、審査難易度は上がるでしょう。なぜなら、銀行は借換ローンの利用者が「借換元ローンを返済しないリスクがある」と考えるからです。

また、同一銀行内での低金利ローンへの借り換えも通常は行われません。

なぜなら、低金利への借り換えは、「銀行の収益を圧迫する可能性がある」と考えられているためです。

また、返済額の減額は「貸出条件緩和債権※」とみなされるリスクがあるため、やむを得ない場合を除き審査が下りることはないでしょう。

※貸出条件緩和債権とは……融資先の経営状態が悪化したときに、金融機関が返済条件を緩和(返済期限の延長など)して継続的に返済できるようにした債権のこと。銀行内ではネガティブに捉えられることが多い。

ただ、すべてにおいて銀行での借り換えが不可能かというと、そうではありません。借り換えの妥当性を銀行側に納得してもらえれば、審査通過できる場合もあります。

銀行で借り換える場合は、具体的な返済計画や事業計画を提出し、資金繰り改善の必要性を明確に伝える必要があるでしょう。

ビジネスローンで借り換えた方が良いケース

ビジネスローンでの借り換えができれば、金利が下がり毎月の返済額を抑えることも可能です。では、どのようなケースだと借り換えたほうが良いのか、具体的に見ていきましょう。

すでに銀行融資を受けており追加融資を受けたい場合

現時点で銀行から融資を受けており、さらに追加融資を受けたい場合、他の金融機関などで借り換えるほうがお得な場合があります。

【ビジネスローンで借り換えたほうが良いケース】

| ケース | 具体例 | 効果 |

|---|---|---|

| 追加融資による返済額増加を抑えたい。 | 金利の低いB銀行で借り換え、同時に追加融資を依頼する。 | ・毎月の返済額が下がる ・資金繰りの改善が図れる |

| 毎月の返済額を軽減したい。 | いまのローンを新たな条件で借り換え、毎月の返済額を下げる |

A銀行で金利8%で300万円を借りている人が、B銀行の金利2%のローンに借り換え、さらに200万円を追加融資してもらった場合のシミュレーション結果を見てみましょう。(返済期間5年でシミュレーション)

借入額が増えることで毎月の返済額も大きくなりますが、総利息は約39万円も安くなることがわかります。

| 借入総額 | 金利(実質年率) | 毎月の返済額 | 総利息 | |

|---|---|---|---|---|

| A銀行(借り換え前) | 300万円 | 8.0% | 60,829円 | 649,751円 |

| B銀行(借り換え後) | 500万円 | 2.0% | 87,639円 | 258,328円 |

銀行融資をリスケジュールしている場合

銀行融資をリスケジュールしている場合も、ビジネスローンで借り換えたほうが良い場合があります。

リスケジュールが長引き、返済が困難な状況に陥っている場合や、金融機関から即時完済を求められている状態なら、別のローンに借り換えるのがおすすめです。

リスケジュールを継続し返済できない状態が続くと、「期限の利益※」を喪失し、銀行から即時返済するよう強く求められる可能性があります。

資金に余裕がないと即時返済は難しいため、ビジネスローンへの借り換えを検討してみましょう。

※期限の利益とは……借り手(債務者)が一定の期間内に分割返済を行う権利のこと。期限の利益を喪失すると借入額を一括返済するよう求められる。

ただし、リスケ中に借り換える場合は、借換先の金融機関に「リスケ債権の借り換えであること」を正直に伝え、今後の資金計画を説明しなければいけません。

事業計画書や資金繰り表を現実的な内容で準備し、返済原資の確実性を書類で示すことも必要です。

他社のビジネスローンを借りているが月々の返済額が高く苦しい場合

他社のビジネスローンを利用していて月々の返済額が高く苦しい場合、借り換えができれば、返済負担は軽くなるでしょう。

低金利ローンへの借り換えができれば、支払利息は減り、月々の返済額を抑えることも可能です。また、返済期間を延ばすことで毎月の返済負担をさらに減らすこともできます。

ローンの返済が厳しくなった場合、現在借りている金融機関に「返済額の軽減」を申し出る方法がありますが、必ずしも受理されるとは限りません。

元金据置(利息のみの支払い)となり、「元金が全く減らない」という事態になる可能性もあるでしょう。

一方、他社への借り換えに成功すれば、毎月の返済額が減るだけではなく、確実に完済を目指せます。

ただし、借り換えを行う際には、借換先の条件や総返済額を確認することが大切です。金利が下がっても、返済期間の延長により総返済額が増えるケースもあるため、慎重に判断しましょう。

長期的に資金繰りを改善するために借入の返済総額を減らしたい場合

長期的に資金繰りを改善し、返済総額を減らしたい場合も、借り換えしたほうが良いでしょう。

仮に金利の引き下げが難しい場合でも、返済期間を延長できれば毎月の返済額を減らすことができ、資金繰りの改善が期待できます。

例えば、300万円を金利5%で5年で返済する場合と、同じ金利で8年で返済する場合を比較すると、毎月の返済額に下記の違いが出ます。

| 返済期間 | 毎月の返済額 | 総返済額 | |

|---|---|---|---|

| 300万円を金利5%借りた場合 | 5年 | 56,614円 | 3,396,822円 |

| 300万円を金利5%借りた場合 | 8年 | 37,980円 | 3,646,057円 |

総返済額は、8年返済のほうが約25万円増えますが、毎月の返済額は約2万円少なくなるため、資金繰りは改善されるでしょう。

ビジネスローンで借り換えるメリット

ビジネスローンでの借り換えには、下記2つのメリットがあります。

- 低金利のビジネスローンに借り換えれば総返済額を減らせる

- 長期間のビジネスローンに借り換えれば月々の返済額を減らせる

それぞれ、どれくらいの額を減らせるのか具体的に見ていきましょう。

低金利のビジネスローンに借り換えれば総返済額を減らせる

低金利のビジネスローンに借り換えることができれば、総返済額を減らせるメリットがあります。

例えば、600万円を金利5%で借りていて300万円を返済し、その時点で金利3%の低金利ローンに借り換えることができれば、返済期間は同じでも約76,000円の利息を節約できます。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 300万円を返済したあとで残債300万円を低金利ローンに借り換えた場合 | ||

| 借入額(元金) | 600万円 | 残り300万円(※300万円は返済済) |

| 返済期間 | 5年 | 元の期間のまま |

| 金利(実質年率) | 5% | 3% |

| 利息総額(累計) | 762,500円 | 686,403円(借り換え後ローンの利息117,653円+すでに支払ったローンの利息568,750円) |

| 利息軽減効果 | ー | ▲76,097円 |

ただし、借り換えを検討する際には、金利だけでなく各種手数料に注意が必要です。事務手数料や繰上げ返済手数料などは、数万円から融資額によっては数十万円かかる場合もあります。

金利が低くても、手数料を加味すると実質返済負担が高くなるケースもあります。低金利ローンへの借り換えを行う際は、「金利」「手数料」「返済期間」の3つの要素を、総合的に検討することが重要です。

長期間のビジネスローンに借り換えれば月々の返済額を減らせる

借り換えにより、返済期間を延ばすことができれば、毎月の返済額も減らせます。

ただし、月々の負担が減る一方、総返済額が増えるリスクには注意が必要です。長期ローンには、いくつかのリスクも伴います。

市場金利の上昇が起こると毎月の返済額が増える可能性があり、取引先の経営悪化と長期の返済負担が二重にかかってくるケースがあるかもしれません。

返済期間が長くなるほど総返済額は増えるため、見かけの低金利に惑わされないことも重要です。

借り換え先におすすめのビジネスローン10選

基本的にノンバンクのビジネスローンであれば、借り換え資金としての利用を認めている会社が多い傾向にあります。

またノンバンクのビジネスローンは、銀行系に比べて柔軟な審査をしてくれるため、まずはノンバンクに申し込んでみることをおすすめします。

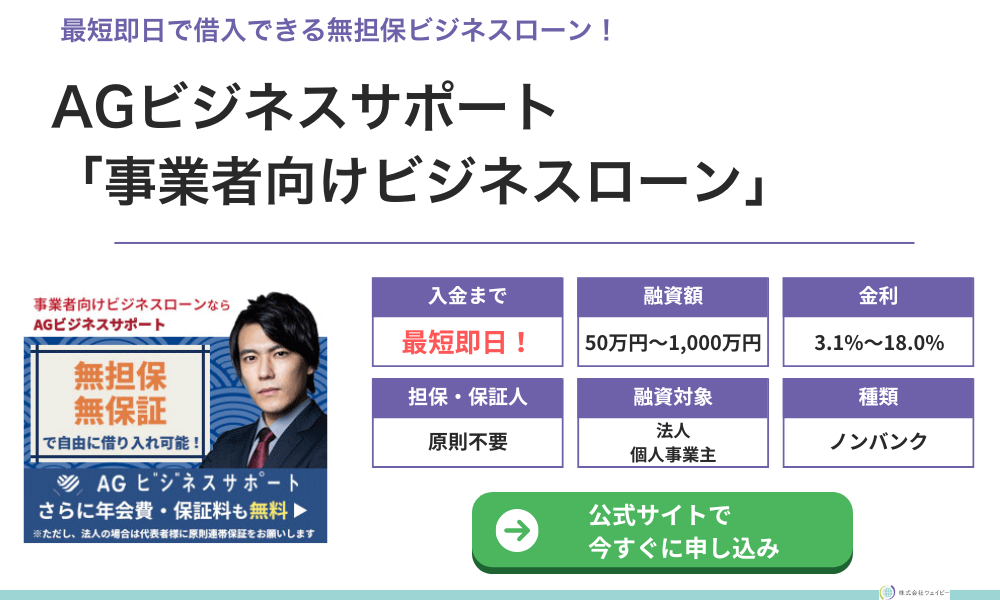

AGビジネスサポート「事業者向けビジネスローン」

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率 (実質年率) | 3.1%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 申込書類 | 【法人】 ・代表者の本人確認書類 ・決算書 ・その他必要書類 【個人事業主】 ・本人確認書類 ・確定申告書 ・AGビジネスサポート 所定の事業内容確認書 ・その他必要書類 |

| 契約時費用 | 印紙代(実費) |

- 今日明日にでも緊急で資金が必要な事業者

- 赤字決算や開業すぐなど、財務面で不安のある事業者

- 返済見込みがあり、短期で借入予定の事業者

AGビジネスサポートは大手アイフルグループのビジネスローン専門会社で、最大1,000万円を無担保で融資してくれます。

融資額は50万円〜1,000万円なので、比較的少額を借り換えたい場合におすすめです。

- 担保不要で最低でも50万円は借入できる!

- 最短即日での融資が可能なので緊急時に役立つ!

- ノンバンク系なので審査が比較的緩い!

- 事業拡大資金や決算時の一時費用など、使途は比較的自由!

- 下限金利が3.1%と、ノンバンク系の中では比較的低金利!

- 上限金利は18.0%なので初回で長期借入するには不向き

- 上限融資額は1,000万円なので、それ以上の額が必要な方には不向き

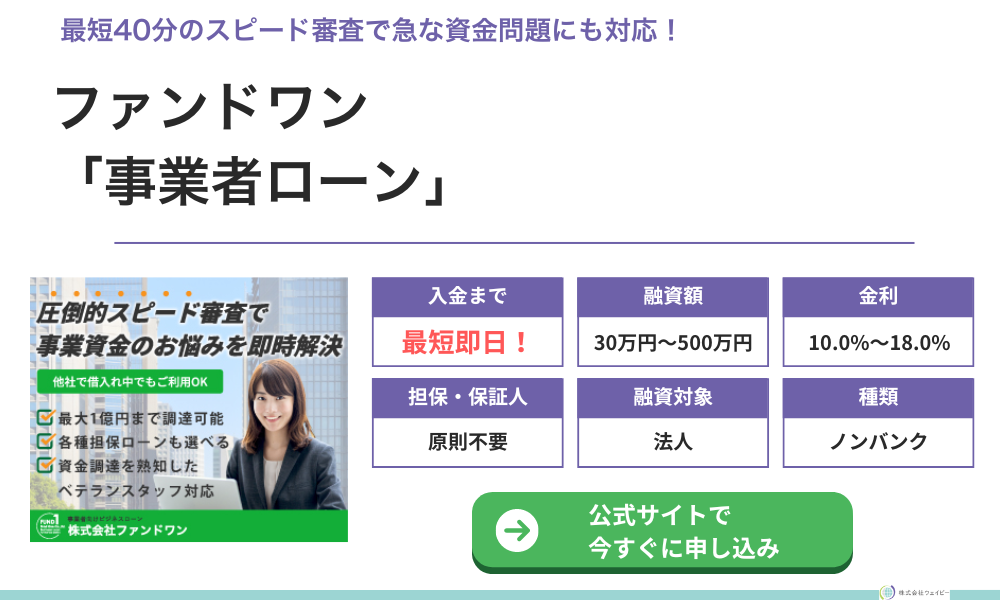

ファンドワン「事業者ローン」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 30万円〜500万円 |

| 契約利率 (実質年率) | 10%〜18% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 一括返済 元金均等 元利均等 |

| 申込書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書(免許証/保険証など) ・納税証明書 ・その他必要書類 |

| 契約時費用 | ー |

- 銀行融資を断られてしまった中小企業

- 少額を短期で借入したい方

- 税金滞納を解消したい方

- そもそもどのような資金調達をすればいいか分からない方

ファンドワンは最短即日で借入できるノンバンクのビジネスローンで、他社借入からの借り換えにも対応しています。

元金均等返済または元利均等返済の場合、最大35年間の借入ができるため、毎月の支払いが苦しい方にもおすすめの借り換え先でしょう。

- 融資可能額は30万円〜500万円と、幅広い用途に対応できる!

- 無担保・無保証なので、不動産を持っていない方でも借入できる!

- スタッフが最適なローン商品や返済方法を提案してくれるので、気軽に問い合わせができる!

- 早い時間に申し込めば最短即日で融資を受けられる!

- 利率は10.0%〜18.0%なので、長期借入だと利息が増えてしまうので不向き

- 借入可能額は500万円までなので、それ以上の金額が必要な方には不向き

- 少額借入では利率が高く返済期限も1年と短い

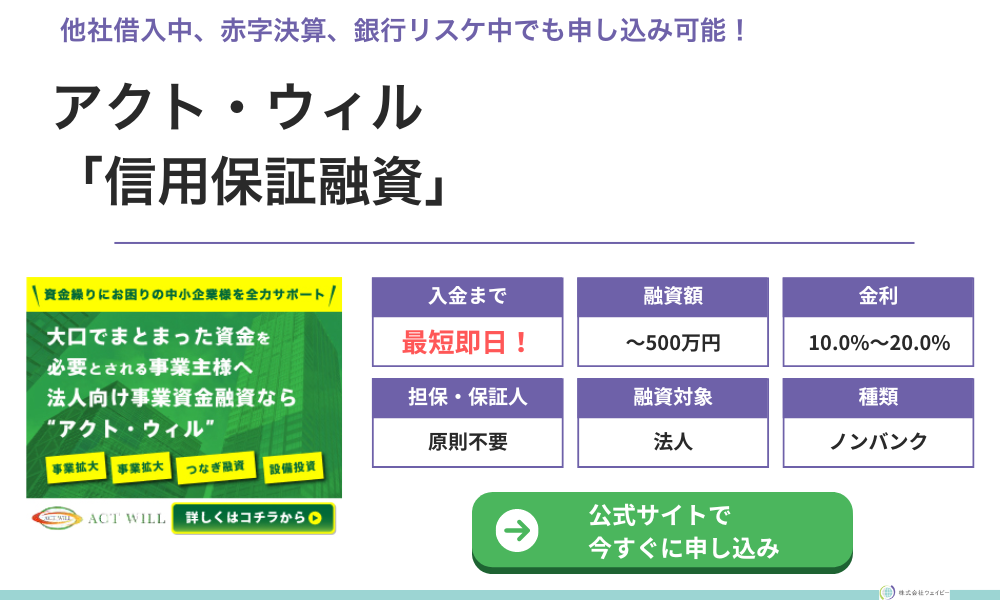

アクト・ウィル「信用保証融資」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 500万円 |

| 契約利率 (実質年率) | 10.0%〜20.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 返済方式 返済期間 返済回数 | 元金一括返済:2〜12回 元利均等返済:2〜60回 |

| 申込書類 | ・代表者の本人確認書類 ・決済報告書の一部 損益計算書、売掛金、買掛金内訳書など |

| 契約時費用 | 印紙代(実費) |

- 他の金融機関で融資を断られてしまった事業者

- 運転資金を少し借入したい方

- 早急に債務の返済をしなければいけない事業者

アクト・ウィルは無担保ビジネスローンの信用保証融資を行っており、最大500万円を借入できます。

500万円までの他社借入を借り換えることができ、返済期間が12ヶ月以内に伸びるため、すぐに完済しなければいけない借入を一時的に借り換えたい方におすすめです。

- 借入の要望を伝えることで、経験豊富なスタッフがプランを提案してくれる

- 運転資金・当座決済資金・仕入れ資金・税金支払いなど、幅広い用途で利用できる

- 無担保融資以外にも、不動産・有価証券・商業手形などを担保にした融資もある

- 年商 5,000万円以上の法人が対象なので小規模の会社は借入できない

- 少額借入の場合は金利が高くなるので注意

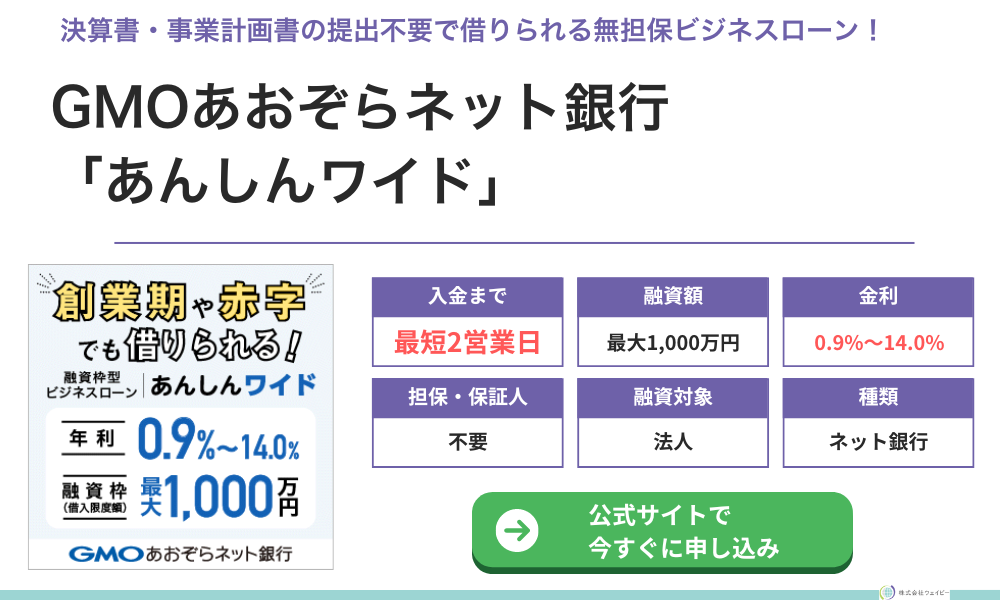

GMOあおぞらネット銀行「あんしんワイド」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 契約利率 (実質年率) | 0.9%〜14.0% |

| 貸付方法 | 極度貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 約定返済 随時返済 |

| 申込書類 | なし |

| 契約時費用 | なし |

- 創業すぐで、まだ決算を迎えていない事業者

- ネット銀行を利用するのに抵抗のない事業者

- 決算書や事業計画書の提出が不要なのですぐに借入したい事業者

GMOあおぞらネット銀行は、名前の通り店舗を持たないネット銀行です。

Web上で申し込みをしてGMOあおぞらネット銀行の口座を開設すると、その口座で事業資金を借り入れることができるようになります。

ネット銀行ならではの低金利なので、借り換えた場合に総返済額を大きく減らすことができる可能性が十分あります。

- 創業間もない法人でも口座を開設して借入できる

- GMOあおぞらネット銀行をこれから開設する法人でも借入できる

- 金利が低く、長期的な借入にも向いている

- 初回借入だと借入限度額が低めになる傾向にある

- 即日では借入できないので今日中に資金が必要な場合は向いていない

いつも「ビジネスローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 1万円~500万円 |

| 契約利率 (実質年率) | 年4.8%~18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 |

| 返済方式 返済期間 返済回数 | 元利均等返済 |

| 申込書類 | 本人確認書類 決算書1期分 商業登記簿謄本 確定申告書(個人事業主) 事業内容確認書 など |

| 契約時費用 | 印紙代(実費) |

- 短期で少額の事業資金を借り入れたい方

- スピーディーに資金を借りたい方

いつもは個人向けのカードローンや事業者向けのビジネスローンを扱う消費者金融。

最短30分で審査をしてくれ、郵送物は一切ないので、バレずに素早く借り入れることができます。

ただ、契約時はセブンイレブンなどで契約書を印刷して送付する必要があり、オンライン完結で申し込みはできません。

- 1万円からの少額を融資してもらえる

- PayPay銀行利用者は24時間いつでも借りられる

- 郵送物は一切ないので借入が知られにくい

- 契約書類を紙で印刷してFAXかメールで送信する必要がある

- 返済方法は元利均等返済方式のみ

Carent「キャレント スーパーローン」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 1万円〜500万円 |

| 契約利率 (実質年率) | ・利用限度額100万円以上 →7.8%〜15.0% ・利用限度額100万円未満 →13.0%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 |

| 返済方式 返済期間 返済回数 | 元金均等返済 最長120ヶ月 |

| 申込書類 | ・本人確認書類(免許証・保険証) ・登記事項証明書 など |

| 契約時費用 | ー |

- 100万円以上の借入をしたい事業者

- 今日明日で資金が必要な事業者

- 不動産や株式など担保になるものを持っている事業者

Carentは最短即日で、最大500万円を借り入れることができるビジネスローンで、100万円以上の借入時には金利が下がる設定になっています。

100万円〜500万円ほどの他社借り入れがあり、金利18%などで借りている方にとってはおすすめの借り換え先といえます。

- 100万円以上の借入限度額を設定すると金利が低くなる

- 14時までに申し込めば最短で本日中に振込をしてくれる

- 来店不要でオンライン完結で借入できるので全国どこの事業者でも申し込める

- 不動産か株式を担保にするため、それらを所有していない事業者には向いていない

- オンライン完結での申し込み・借入なので、スマホに慣れていない方は時間がかかる

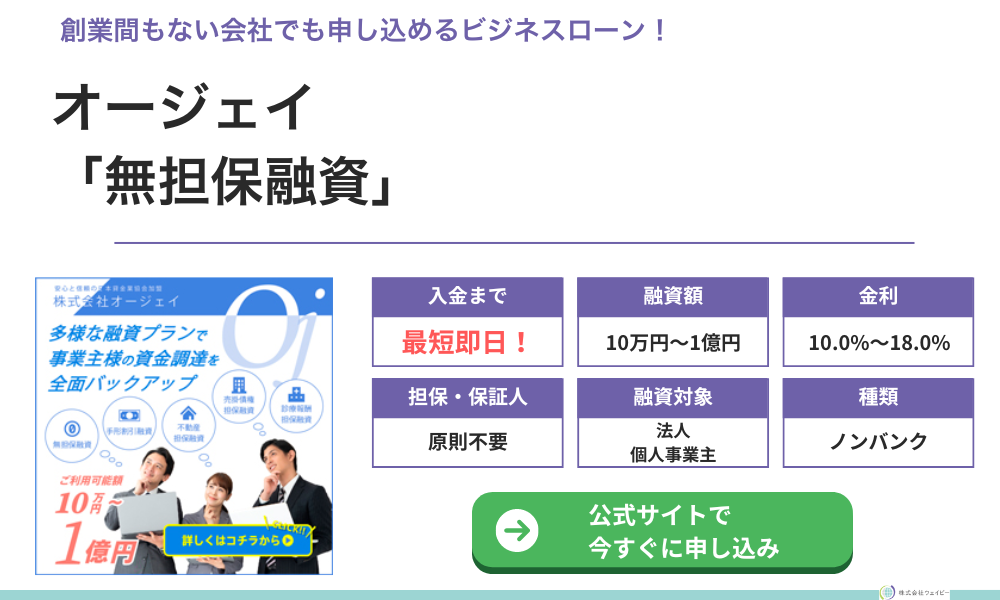

オージェイ「無担保融資」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 30万円~1億円 |

| 契約利率 (実質年率) | 10.0%~18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 一括返済 元金均等返済 元利均等返済 自由返済 1ヶ月〜60ヶ月 1回〜60回 |

| 申込書類 | ・登記簿謄本 ・決算書2期分/確定申告書2年分 ・印鑑証明 ・代表者の身分証明書 ・納税証明書 など |

| 契約時費用 | 印紙代(実費) |

- 創業間もなく、銀行の融資を受けにくい事業者

- 1ヶ月〜数ヶ月の短期間、つなぎ資金として借入したい事業者

- 不動産、車、売掛債権などの担保になるものを所有している事業者

オージェイは無担保融資から不動産担保融資などの有担保融資まで様々な商品を扱っており、最高で1億円の借入ができます。

返済期間は1年〜5年と様々ですが、すぐに完済しなければいけない他社借入がある場合にはおすすめのビジネスローンです。

- 最短で即日の融資に対応している

- 創業間もない会社や営業年数が短い会社でも申し込める

- 最短1ヶ月での一括返済もできる

- 来店または担当者訪問があるので、オンライン完結での借入はできない

- 貸付利率が10%~18%と高めなので、長期間の借入をすると利息が膨らみやすい

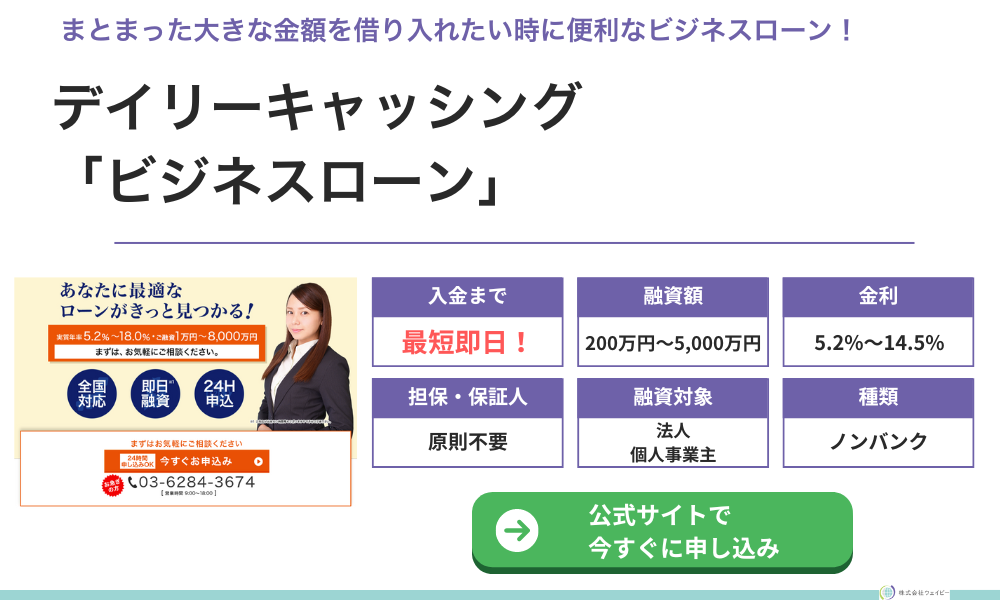

デイリーキャッシング「ビジネスローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 200万円〜5,000万円 |

| 契約利率 (実質年率) | 5.2%~14.5% |

| 貸付方法 | 証書貸付 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 返済方式 返済期間 返済回数 | 元利均等 自由返済 最長30年 36~360回 |

| 申込書類 | ・本人確認書類 ・決算書2期分 ・法人登記簿 など |

| 契約時費用 | ー |

- まとまった資金を借入して設備投資や広告出稿をしたい事業者

- 低金利で長く借入しておきたい事業主

- 無担保で借入したい個人事業主

デイリーキャッシングは最短即日で200万円〜5,000万円を借り入れることができるビジネスローンです。

ノンバンクの無担保ビジネスローンの中では比較的大きい限度額になっており、他社借入が大きい場合でもデイリーキャッシングなら金利を引き下げて借り換えができる可能性があります。

- 借入可能額が200万円〜5,000万円と幅広く、様々な用途で利用可能

- 支払い期間が最長30年なので無理なく返済できる

- ノンバンクのビジネスローンの中では金利が低め

- 最低借入額が200万円なので、少額を借りたい方には不向き

- 返済回数が最低3年(36回)なのですぐに返済したい方には不向き

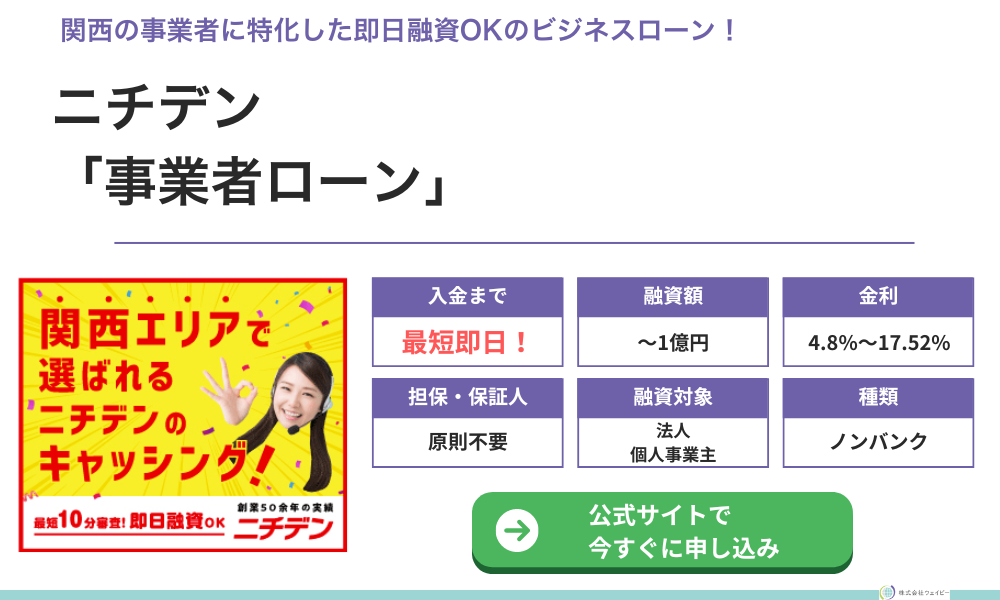

ニチデン「事業者ローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 1億円まで |

| 契約利率 (実質年率) | 4.8%~17.52% |

| 貸付方法 | 証書貸付 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元金一括払・元利均等払・ボーナス併用返済 元金据置自由返済 1ヶ月~240ヶ月 1~240回 |

| 申込書類 | ・本人確認書類 ・決算書類/確定申告書類 ・事業計画書 ・資金計画書 など |

| 契約時費用 | ー |

- 関西で事業を営んでいる事業者

- 総量規制を超えて大きく借り入れしたい個人事業主

- つなぎ資金として一時的に借り入れしたい事業主

ニチデンは主に関西地方の事業者に特化・限定したビジネスローンで、最大1億円の借入をすることができます。

午後2時までの申し込みであれば最短即日のでの入金も可能なので、すぐに資金が必要になった場合でも安心して利用することができます。

- 銀行や信金の融資審査に落ちてしまっても申し込み可能

- 最大1億円の融資が可能でまとまった金額を借り入れたい時に便利

- 審査が最短10分、融資が最短即日と、とてもスピーディーに借りられる

- 関西以外の会社は申し込みできない

- 借り入れ金額によっては担保が必要になることもある

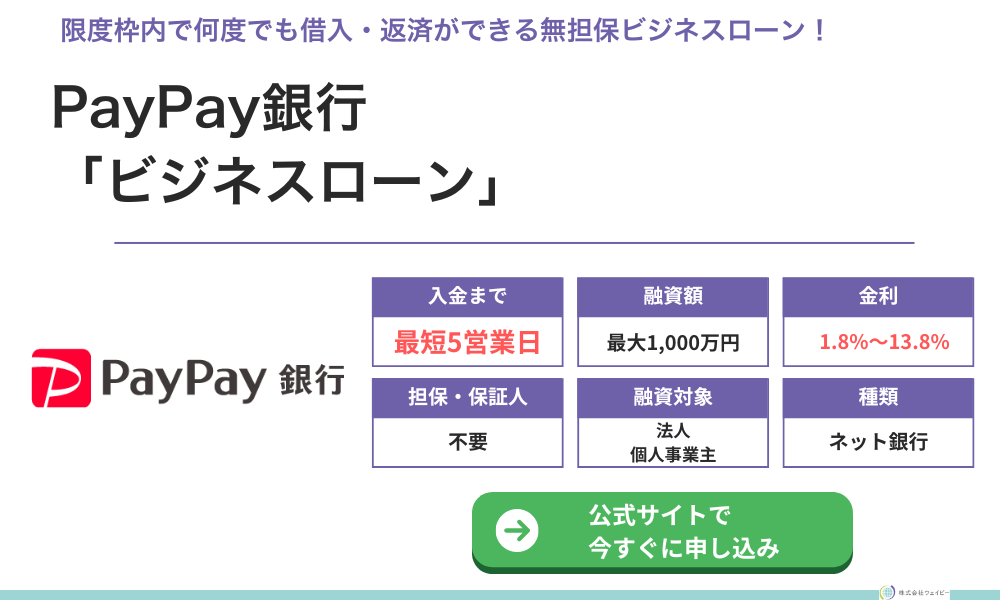

PayPay銀行「ビジネスローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 契約利率 (実質年率) | 1.8%~13.8% |

| 貸付方法 | 極度貸付 |

| 担保 | 不要 |

| 保証人 | 原則、代表者の連帯保証が必要 |

| 返済方式 返済期間 返済回数 | 約定返済 繰上返済 |

| 申込書類 | なし |

| 契約時費用 | なし |

- すでにPayPay銀行を法人口座・個人事業主口座として利用している方

- 創業すぐで決算を迎えていない事業者

- ネット銀行の開設・操作に抵抗のない方

PayPay銀行は大手ネット銀行で、Web上からPayPay銀行の口座開設をすると、その口座に融資金を入金してくれる形になっています。

法人だけでなく個人事業主でも利用することができ、低金利への借り換えも可能になっています。

- 開業したてでも申込可能なので初期投資用の資金も借入できる

- 1円単位でいつでも借入できる

- ノンバンクに比べて低金利なので利息を抑えられる

- 口座開設直後は多額の借入や下限金利での借入はほぼ不可能

- 即日での借入はできず、最短でも1週間前後での借入になる

ビジネスローンで借り換える流れ

スムーズにビジネスローンで借り換えるには、手続きの流れを正しく理解し、必要な書類も用意しておきましょう。

借り換え先のビジネスローンに申込む際、借り換えであることを伝える

借り換え先のビジネスローンに申込む際には、はじめに「借り換え目的」であることを伝えましょう。なぜなら、借入の目的を明確に伝えないと、信用に影響を与える可能性があるからです。

目的を偽って「借り換え」ではなく「運転資金」として借り、融資金を他行の借入金返済に充ててしまった場合、その事実が知られると融資金の使用目的について説明を求められることがあります。

借入額が月商の範囲内であれば、申告せずに借り換えても問題はないでしょう。しかし、借入額が高額になると資金使途がチェックされ、目的が曖昧だと金融機関の信用を失いかねません。

借り換えであることを伝える際には、下記3つのポイントを意識しましょう。

- 融資金を借り換えに使用することを説明する

- 借り換え元の融資は、どの金融機関のどの債権が対象かを具体的に示す

(借換元ローンの返済明細や返済履歴を用意しておく) - 借り換えが必要な理由を説明する

(資金繰り改善を目的とする場合には、具体的な資金計画を提示する)

将来的にわたって金融機関との良好な関係を維持したいなら、資金使途を明確にし、必要な情報を正確に伝えることが重要です。

事業計画や返済計画などを提出し審査を受ける

事業計画や返済計画は、融資を申込む際に必要不可欠な資料です。

融資承認を得るには、資金使途が明確であり、返済原資が確実に確保できることを貸し手に示す必要があります。

金融機関やノンバンクが計画書の提出を必須としていない場合でも、審査の過程で求められる可能性があるため、事前に準備しておくのがおすすめです。

書類を作成する際には、以下のポイントに注意しましょう。

- 実現可能な計画書を作成する…………売上増加を前提に計画書を作らない。仕入や経費の見直しで利益率を向上させる計画を含めると審査に有利

- 具体的な根拠を示す……過去の業績データを活用し、将来の売上予測を裏付ける資料を用意する

- 現実的な返済計画を立てる……毎月のキャッシュフローに基づき、無理のない返済スケジュールを設定する

具体性と現実性を兼ね備えた計画書を用意しておけば、金融機関からの信用も得られ、審査通過率もアップするでしょう。

審査通過したら借り換え先から融資を受け、その資金で元の借入先へ返済する

審査を通過したら、借り換え先から融資を受け、その資金で借り換え元ローンの返済を行います。

- STEP1:融資実行

……借り換え先の金融機関(例:A社)で融資が実行される - STEP2:融資金の振込

……A社が融資金を直接元の借入先(例:B行)に振り込む - STEP3:返済手続き

……借り手がB行に出向き、既存融資の返済手続きを行う

ちなみに、返済手続きは借換融資実行日前に済ませることも可能で、実行日当日に返済する場合は、A社の担当者が同行する場合もあります。(※資金の流用を防ぐため)

借り換え先が返済を代行してくれない場合は、利用者が能動的に借換元ローンを返済しなければいけません。

その際は、借り換え元ローンの金融機関に「借り換えに必要な手続き」を確認しておきましょう。返済には、印鑑や手数料・伝票起票などが必要になるケースがほとんどです。

なお、返済が完了すると、元の借入先から「計算書」が発行されます。

借り換えローンによっては、この計算書の写しを借り換え先に提出するように求められる場合があります。

新しく借り換えた先の条件にしたがって毎月返済を行う

借り換え先への返済時には、返済条件(金利や返済日など)が変わる点に注意が必要です。

金利が変わる場合は、資金繰り計画を金利変動分に応じて調整する必要があります。

また、返済日(約定日)が変わった場合、新しい返済日に合わせて口座に資金を用意しておきましょう。

返済方式の違いにも注意が必要です。銀行の事業性融資では、毎月の返済額が変動するものの、元金が一定のスピードで減少する「元金均等方式」が多く採用されています。

一方、ノンバンクのローンでは「元利均等方式」が一般的です。元利均等方式は、毎月の返済額が一定になるため管理がしやすい反面、元金の減りが遅く総返済額が増える傾向があります。

新しく借り換えたあとは、元金がどれだけ減少しているかを定期的に確認し、必要であれば返済計画を見直すことが大切です。

ビジネスローンで借り換える際の注意点

ビジネスローンで借り換える際は、下記3つの点に注意しましょう。

- 借り換え先に申込む際は必ず借り換え目的であることを伝える

- 借り換え先の金利や総返済額を必ず確認する

- 借り換え先の審査・融資には多少時間がかかるので余裕を持っておく

借り換え先に申込む際は必ず借り換え目的であることを伝える

借り換えを申込む際は、必ず「資金使途や目的」を明確に伝えましょう。

また、借り換え元の金融機関にも、借り換えることを事前に相談しておく必要があります。

なぜなら、「借り換え予定」を事前に知らせておかないと、借換元金融機関との関係が悪化するケースがあるからです。

スムーズな手続きのためには、いずれも誠意を持った対応が求められます。

借り換え先の金利や総返済額を必ず確認する

表面上の金利だけでなく、返済に必要な手数料なども確認しておきましょう。

ビジネスローンの多くは、融資実行時に所定の料率で手数料が発生します。また、借り換え元ローンを一括返済する際に発生する「返済手数料」にも注意が必要です。

手数料の計算方法は、既存融資残高に料率を乗じた金額や、一律で決められた金額など、金融機関ごとに異なります。

借り換え先の審査・融資には多少時間がかかるので余裕を持っておく

借り換え先の審査や融資の実行には、余裕を持ったスケジュール管理が必要です。

金融機関の場合は、融資が下りるまでに通常1〜2週間程度、ノンバンク系では最短3日程度で完了する場合もあり、借り換え資金の審査では追加の審査過程が必要になることがあります。

借り換え資金の審査では、既存融資の返済実績や妥当性の確認に時間がかかるため、通常の事業資金融資よりも審査に時間がかかるケースがほとんどです。

また、金額が大きい場合には、金融機関内の決裁(支店長決済や役員決済など)に時間がかかることもあります。

無担保ビジネスローンでの借り換えが難しい場合の資金繰り方法

無担保ビジネスローンでの借り換えが難しい場合は、下記3つの代替手段を検討してみましょう。

- 所有している土地や建物を担保にする不動産担保ローンで借り換える

- 車や在庫など動産を担保にするローンで借り換える

- 未入金の売掛債権をすぐに現金化するファクタリングを利用する

所有している土地や建物を担保にする不動産担保ローンで借り換える

無担保ビジネスローンでの借り換えが難しい場合は、所有している土地や建物を担保にした不動産担保ローンが利用できるかもしれません。

ただし、不動産担保ローンを利用する際には、いくつかの注意が必要です。

一概に不動産担保ローンといっても、担保として設定できる不動産に条件があったり、保証人が必要になったりするなど、ローンによって諸条件が異なります。

また、不動産を担保にする際には登記費用が発生します。これらのコストを考慮に入れて、総返済額を計算しておくことが重要です。

さらに、根抵当権が設定されるケースでは、さらに注意しなければいけません。

根抵当権の場合は、借り換えに必要な融資だけでなく、そのほかの融資にも保証が及ぶ可能性があります。

また、家族や役員が所有している不動産を担保とする場合、その所有者が物上保証人(※)としての責任を負うため、事前の同意が必要になるでしょう。

※物上保証人とは……自分の財産を担保として提供し、債務者の返済を保証する人のこと

担保として利用する不動産についても、諸条件を確認しておきましょう。

変形地や借地権付きの物件などは、担保として認められないことがあります。また、担保に十分な価値がない場合や、先順位の担保がすでに設定されている場合には、融資の承認が得られないかもしれません。

車や在庫など動産を担保にするローンで借り換える

車や商品在庫など、動産を担保にして借り換える方法もあります。

具体的には、所有する車両を担保にして事業資金を調達する方法や、企業が保有する流動資産(在庫や売掛金)を担保にして資金を得る方法があります。

ただし、返済が滞った場合、担保にした車や在庫は貸し手に引き渡されるリスクがあることは想定しておきましょう。

車を担保にする際には、車両の価値を正確に見積もることが難しいため、希望する資金額を調達できない場合があります。

また、車両の担保は事業向けローンには利用できないケースがほとんどです。

在庫を担保にする場合も、いくつかの注意点があります。

金融機関では在庫を担保にできるローンを取り扱っているケースが少なく、信用保証協会が提供する「流動資産担保融資」などの対応が一般的です。

この場合、保証協会の審査や条件に基づいて融資が進められるため、融資までに時間を要します。

動産担保ローンは資金調達の手段として有効ですが、担保評価や利用条件が厳しい場合があるため、他の選択肢と比較しながら慎重に検討することが大切です。

未入金の売掛債権をすぐに現金化するファクタリングを利用する

ファクタリングは、未収の売掛金(請求書)をファクタリング会社に売却し、現金を調達する手法です。

ファクタリングは、借入ではなく資産の売却にあたるため、決算書や試算表には負債として計上されず、損益計算書の「費用」として計上される点が特徴です。また、利用する際の信用調査も必要ありません。

ただし、ファクタリングを利用する際は、「10~30%程度の手数料が発生する」という点に注意が必要です。

3社間ファクタリングでは売掛先に取引内容が通知されることもあるため、取引先に資金繰りの不安を抱かれる可能性もあります。

ファクタリングは、すべての売掛金に対して利用できるわけではありません。売掛先に信用問題がある場合、ファクタリング会社が売掛金を買取ることを拒否する可能性もあります。

ファクタリングを利用する際は、売掛先の信用状況を事前に確認し、リスクを最小限に抑えられるよう計画的に利用しましょう。

ビジネスローンの借り換えでよくある質問

最後に、ビジネスローンの借り換えでよくある質問も見ていきましょう。

ビジネスローンで借り換えはできますか?

ビジネスローンで借り換えは可能です。

金融機関やノンバンクを利用して、既存の金利や返済期間を見直し、有利な条件で借り換えることもできるでしょう。

ただし、借り換えるには審査に通過する必要があり、申込条件や過去の返済実績が重要なポイントとなります。

個人事業主でもビジネスローンで借り換えはできますか?

個人事業主でもビジネスローンを利用して借り換えは可能です。

金融機関やノンバンクで申し込めますが、以下の点に注意が必要です。

- 確定申告書の提出が必須で、申告内容に基づき審査が行われる

- 個人信用情報が確認されるため、事業とは関係のない信用問題が審査に影響する場合がある

- 融資金の用途は事業資金に限定され、個人的な利用はできない

ビジネスローンの審査は甘いですか?

ビジネスローンの審査が甘いとは言い切れませんが、銀行に比べるとノンバンクの審査基準は比較的柔軟です。

ただし、返済能力を示せない場合はノンバンクでも融資が承認されないことがあります。

また、新規融資と借り換えでは審査のポイントが異なります。新規融資では、ローンの返済実績がないため、比較的審査は厳しくなるでしょう。

一方で、借り換えの場合は、既存融資の返済実績が審査に有利に働くこともあるため、比較的審査が通りやすいケースもあります。

ビジネスローンなら絶対に借り換えの審査に通りますか?

ビジネスローンでの借り換え審査が「必ず通る」ということはありません。

利用者の業歴や事業規模、過去の返済実績や返済計画が審査でチェックされ、審査通過に必要な条件を満たしていないと審査が通らない場合もあります。

また、審査基準は金融機関やノンバンクごとに異なります。

特に、「毎期赤字が続いている」、または「既存融資の返済実績に問題がある」といった場合には、審査が否決される可能性が高いでしょう。

借り換えはローンを提供する金融機関やノンバンクは、慈善事業でサービスを提供しているわけではないため、返済能力がないと審査通過はできません。

ビジネスローンの借り換えまとめ

ビジネスローンの借り換えは、金利が下がったり総返済額が減ったりするなど、さまざまなメリットがあります。

ただし、必ず審査が通るわけではなく、借り換え先金融機関の審査基準や、信用情報によっては借り換えができないケースもあります。

借り換え元ローンを返済する際には、別途手数料が必要になることも多いため、借り換えるときは「トータル利息+手数料負担」の合計をよく確認しておきましょう。

借り換えができなかった場合を想定し、不動産担保やファクタリングなどの選択肢も視野に入れ、事前に検討しておくのがおすすめです。