法人や個人事業主に限らず、事業を運営していると「急ぎで資金調達をしなければいけない」といった事態に陥ることがよくあります。

仕入れ先や従業員への支払、また急なトラブルに対応するための費用など、事業者によっては即日資金が必要になるケースも多いでしょう。

ちなみに、日本貸金業協会が発表している資料を見ると、事業者がどのような資金繰りに関する不安を抱えているのかがよくわかります。

| 不安要素TOP3 | 全体に占める割合 |

|---|---|

| 借入に時間がかかること | 33.5% |

| 借入に手間がかかること(事業計画、資金計画、収支計画の作成など) | 32.4% |

| 返済や利息の負担が大きいこと | 27.6% |

出典:日本貸金業協会「資金需要者等の借入意識や借入行動等に関する調査結果報告」

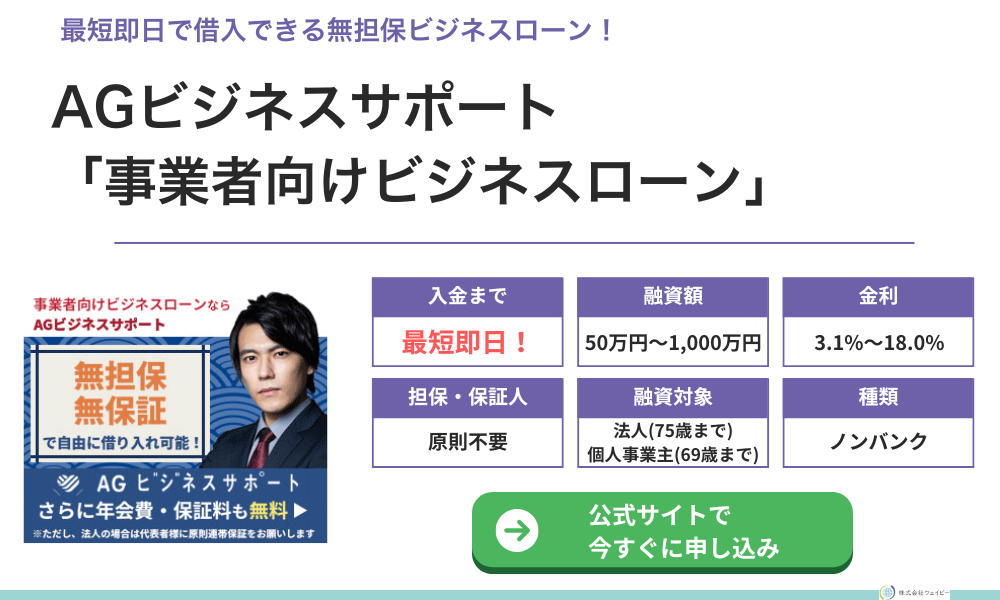

【最短即日・無担保】

AGビジネスサポートの「事業者向けビジネスローン」なら、審査が通れば最高1,000万円を最短即日で借りられます。

銀行融資落ちの事業者や、赤字決算の事業者でも原則無担保・無保証で申込可能となっています!

建設業者・運送業者・町工場・個人事業主の方によく利用されています!

※法人申込の場合は原則代表者が連帯保証

無担保ビジネスローンのおすすめ5選

無担保ビジネスローンを取り扱っているノンバンク・ネット銀行を5選紹介していきます。

- AGビジネスサポート

- GMOあおぞらネット銀行

- ファンドワン

AGビジネスサポート「事業者向けビジネスローン」

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率 (実質年率) | 3.1%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 申込書類 | 【法人】 ・代表者の本人確認書類 ・決算書 ・その他必要書類 【個人事業主】 ・本人確認書類 ・確定申告書 ・AGビジネスサポート 所定の事業内容確認書 ・その他必要書類 |

| 契約時費用 | 印紙代(実費) |

- 今日明日にでも緊急で資金が必要な事業者

- 赤字決算や開業すぐなど、財務面で不安のある事業者

- 返済見込みがあり、短期で借入予定の事業者

AGビジネスサポートの無担保で借りられる「事業者向けビジネスローン」は、最短即日融資が可能と明記されています。

法人借入の場合は原則として代表者が連帯保証人になる必要がありますが、法人代表者や個人事業主の方の信用情報や事業実績を柔軟に審査してくれる点で比較的借りやすいビジネスローンといえます。

- 担保不要で最低でも50万円は借入できる!

- 最短即日での融資が可能なので緊急時に役立つ!

- ノンバンク系なので審査が比較的緩い!

- 事業拡大資金や決算時の一時費用など、使途は比較的自由!

- 下限金利が3.1%と、ノンバンク系の中では比較的低金利!

- 上限金利は18.0%なので初回で長期借入するには不向き

- 上限融資額は1,000万円なので、それ以上の額が必要な方には不向き

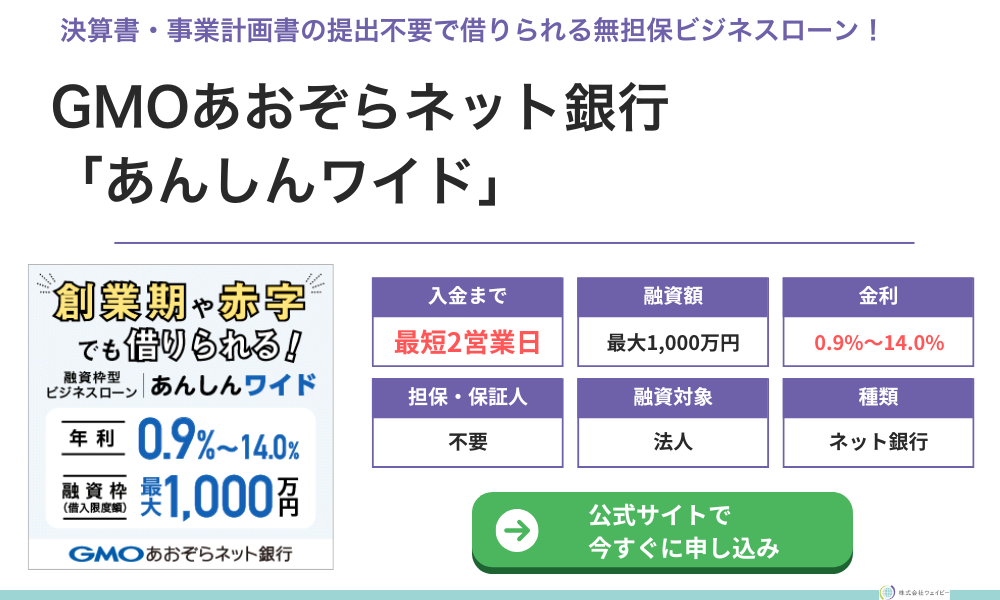

GMOあおぞらネット銀行「あんしんワイド」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 契約利率 (実質年率) | 0.9%〜14.0% |

| 貸付方法 | 極度貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 約定返済 随時返済 |

| 申込書類 | なし |

| 契約時費用 | なし |

- 創業すぐで、まだ決算を迎えていない事業者

- ネット銀行を利用するのに抵抗のない事業者

- 決算書や事業計画書の提出が不要なのですぐに借入したい事業者

GMOあおぞらネット銀行のビジネスローンは、銀行口座の入出金履歴をもとに審査をしてくれるネット銀行のビジネスローンです。

借入金を受け取るためにGMOあおぞらネット銀行の口座を作成し、今まで利用していた他行の口座履歴を連携するだけで、無担保で借入をすることができます。

創業間もない法人でも借入できるので、起業時や法人成り時におすすめです。

- 創業間もない法人でも口座を開設して借入できる

- GMOあおぞらネット銀行をこれから開設する法人でも借入できる

- 金利が低く、長期的な借入にも向いている

- 初回借入だと借入限度額が低めになる傾向にある

- 即日では借入できないので今日中に資金が必要な場合は向いていない

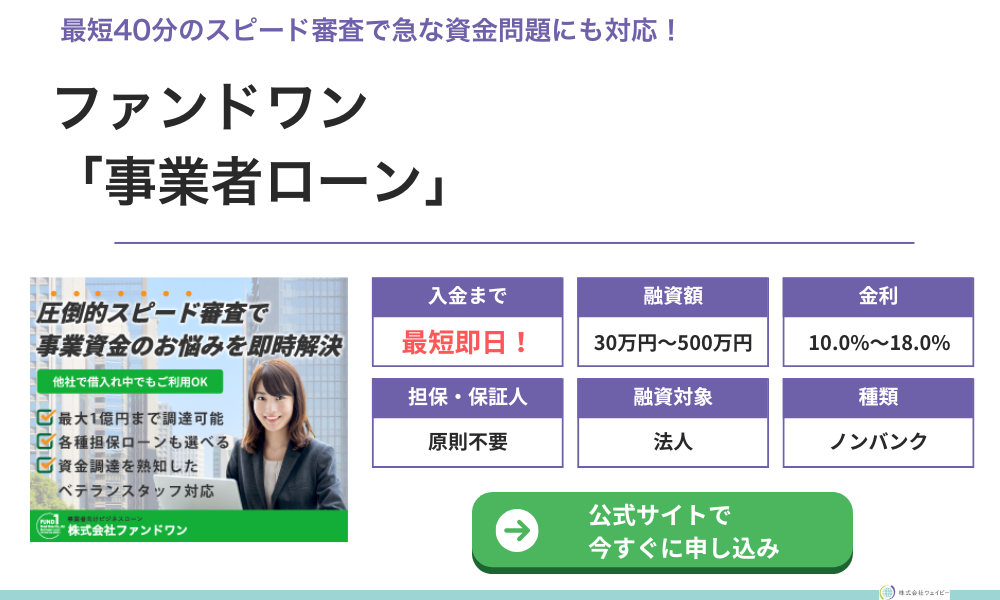

ファンドワン「事業者ローン」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 30万円〜500万円 |

| 契約利率 (実質年率) | 10%〜18% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 一括返済 元金均等 元利均等 |

| 申込書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書(免許証/保険証など) ・納税証明書 ・その他必要書類 |

| 契約時費用 | ー |

- 銀行融資を断られてしまった中小企業

- 少額を短期で借入したい方

- 税金滞納を解消したい方

- そもそもどのような資金調達をすればいいか分からない方

ファンドワンはノンバンクといわれる独立系の貸金業者で、無担保や不動産担保をメインにしたビジネスローンの専門会社です。

無担保のビジネスローンなら最少30万円から借りられるので、一時的に少し借入をしたいという会社におすすめです。

- 融資可能額は30万円〜500万円と、幅広い用途に対応できる!

- 無担保・無保証なので、不動産を持っていない方でも借入できる!

- スタッフが最適なローン商品や返済方法を提案してくれるので、気軽に問い合わせができる!

- 早い時間に申し込めば最短即日で融資を受けられる!

- 利率は10.0%〜18.0%なので、長期借入だと利息が増えてしまうので不向き

- 借入可能額は500万円までなので、それ以上の金額が必要な方には不向き

- 少額借入では利率が高く返済期限も1年と短い

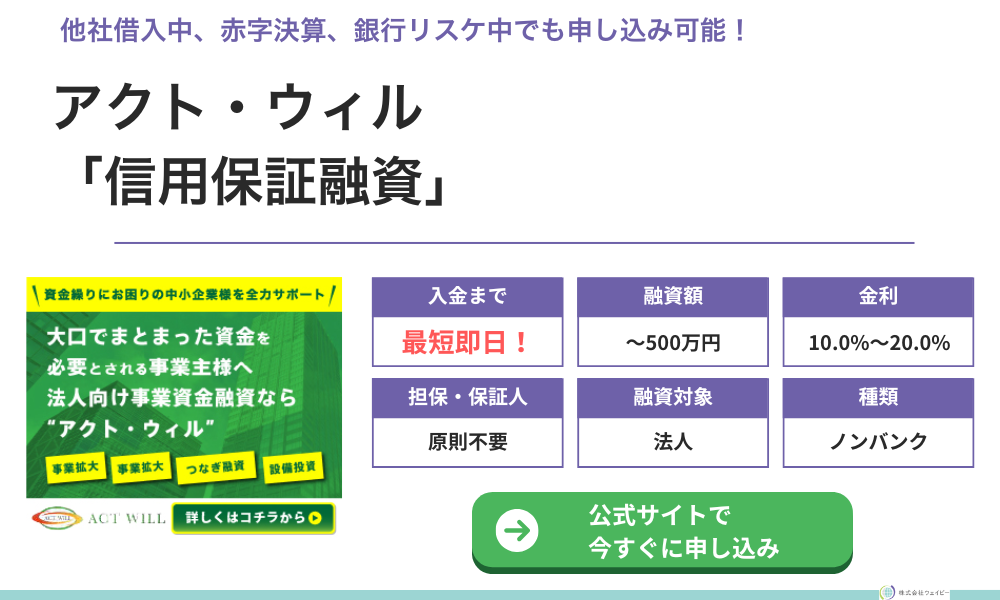

アクト・ウィル「信用保証融資」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 500万円 |

| 契約利率 (実質年率) | 10.0%〜20.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 返済方式 返済期間 返済回数 | 元金一括返済:2〜12回 元利均等返済:2〜60回 |

| 申込書類 | ・代表者の本人確認書類 ・決済報告書の一部 損益計算書、売掛金、買掛金内訳書など |

| 契約時費用 | 印紙代(実費) |

- 他の金融機関で融資を断られてしまった事業者

- 運転資金を少し借入したい方

- 早急に債務の返済をしなければいけない事業者

アクト・ウィルはノンバンクのビジネスローン専門会社で、無担保ローンの他にも不動産担保ローンや車担保ローンなど様々なビジネスローンを扱っています。

無担保ビジネスローンなら500万円までを最短即日で借り入れることができるため、すぐに資金が必要になった場合でも安心して利用できます。

- 借入の要望を伝えることで、経験豊富なスタッフがプランを提案してくれる

- 運転資金・当座決済資金・仕入れ資金・税金支払いなど、幅広い用途で利用できる

- 無担保融資以外にも、不動産・有価証券・商業手形などを担保にした融資もある

- 年商 5,000万円以上の法人が対象なので小規模の会社は借入できない

- 少額借入の場合は金利が高くなるので注意

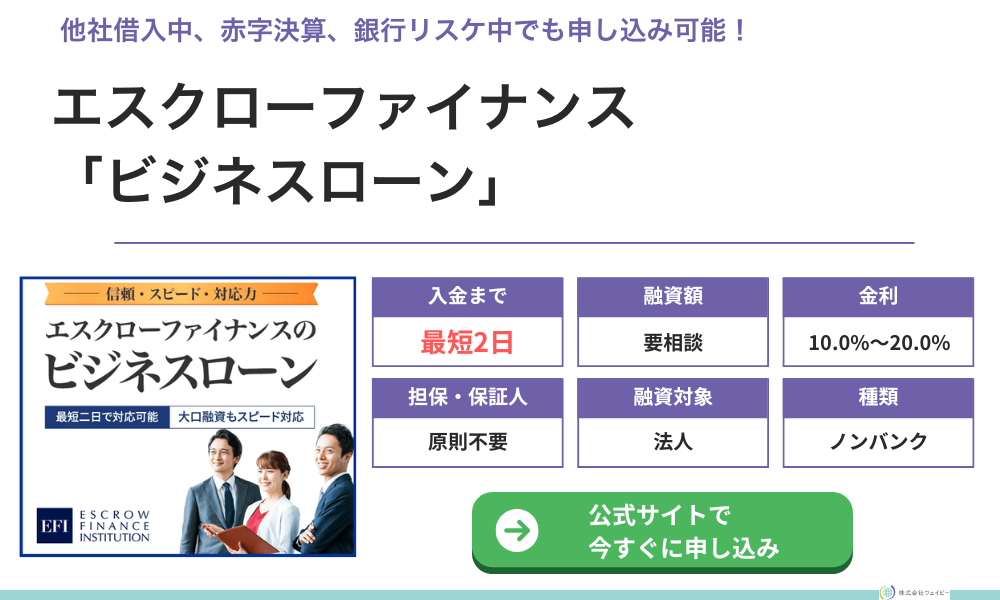

エスクローファイナンス

- 最短2日で融資をしてくれるので、急な資金問題にも対応できる

- 赤字決算の会社や銀行リスケ中の会社でも柔軟に審査をしてくれる

- 会社の状況を見て専門家が適切な融資のアドバイスをしてくれる

- 法人専用なので個人事業主の申込はできない

- 返済方法は一括返済か元金均等返済のみ

エスクローファイナンスはノンバンクの無担保ビジネスローンにしては貸付利率の下限金利が低く、長期で借入をしても利息を抑えやすいでしょう。

申込から最短2日での融資をしてくれるので、「今週中に資金が必要」など急ぎの資金需要にも対応してくれます。

| 融資対象 | 法人 |

|---|---|

| 融資額 | 要相談 |

| 契約利率 (実質年率) | 6.8%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 一括返済 元利均等方式 3ヶ月〜36ヶ月 |

| 申込書類 | ・代表者の本人確認書類 ・決済報告書の一部 損益計算書、売掛金、買掛金内訳書など |

| 契約時費用 | 印紙代(実費) |

- 他社借入があって銀行融資を断られてしまった事業者

- 銀行リスケ中で銀行からの追加融資を見込めない事業者

- 急ぎで資金が必要な事業者

ビジネスローンの主な種類

- 無担保ビジネスローン

不動産などの担保を必要としない証書貸付型ビジネスローン - 不動産担保ビジネスローン

不動産を担保にして借りるビジネスローン - 介護報酬債権担保ビジネスローン

医療機関や介護施設などが利用するビジネスローン

それぞれ利用できる事業者の特徴や融資までのスピード、審査難易度も違います。

他にも、車などの動産を担保にするビジネスローンや、売掛債権を担保にするビジネスローンもあります。

無担保ビジネスローン

無担保ローンは、一般的な小規模事業者や個人事業主に最適なビジネスローンのひとつです。

無担保ローンとは、その名のとおり「担保を設定しないローン」ですので、不動産などの担保を差し出す必要はありません。

担保を設定すると担保価値などの調査が必要となり審査にも時間を要しますが、無担保で利用できるビジネスローンは担保調査も不要なため、最短即日融資も可能です。

なお、無担保型のビジネスローンには「証書貸付型」と「極度型」があります。

証書貸付型のビジネスローンは、契約を交わすと融資額が一度に振り込まれ、そのあと借りた金額を返済していく流れとなります。

一方、極度型ローンは契約時に決められた利用限度額の範囲内で、借りたり返したり繰り返し使えるのが特徴です。

設備投資目的や仕入先などへのまとまった支払いには、証書型ローンが向いています。

一方で、「少しだけ資金が足らないが翌月には返済できる」など短期的に借りたいなら、極度型ビジネスローンがおすすめです。

不動産担保ビジネスローン

不動産担保ローンとは、保有している土地などの不動産を担保に、事業資金を融資するサービスを指します。お金を貸す側の金融機関は、貸し倒れが発生しても担保を競売にかければ良いため、リスクを回避できます。

金融機関から見ると低リスクの融資方法であるため、金利や融資額の面で好条件が適用されるのが一般的です。

ただし、不動産担保価値の評価をするためには時間を要します。銀行やノンバンクによっては現地調査が必要になるケースもあるため、即日融資には対応していません。

また、担保として差し出した不動産に他の金融機関などが抵当権を設定している場合は、融資が受けられないケースもあります。

「抵当権」とは、融資をしたお金が返済されないときに担保を差し押さえる権利のことです。この抵当権には優先順位があり、1番抵当2番抵当と数字が大きくなるにつれて優先順位が下がります。

ローン利用者が返済できなくなり不動産が競売にかけられた場合、1番抵当権を持つ金融機関だけが弁済を受けられて、2番抵当権以降の金融機関は1円も弁済されないということも起こり得ます。

金融機関や貸金業者によって「何番抵当まで融資できるのか?」などの条件は異なるため、利用時には貸付条件など確認が重要です。

介護報酬債権担保ビジネスローン

「介護報酬債権担保ビジネスローン」とは、病院や介護施設、薬局などが受け取る介護報酬を担保に融資を受けるビジネスローンのことを指します。

病院や介護施設は、医療行為や介護サービスの報酬を社会保険組合や国民健康保険組合に請求します。

しかし、請求先は国の機関など公的機関が多いため、請求から入金まで2~3ヵ月かかることも珍しくありません。そのため、医療機関や介護施設によっては資金ショートが発生することがあります。

介護報酬債権担保ビジネスローンは、介護報酬債権を担保にお金を借りるサービスです。

病院や介護施設は、介護報酬債権を担保に融資を申込み、貸金業者や銀行は診療報酬を立て替えるようなイメージで病院や介護施設に融資を行います。

融資をする側の貸金業者や銀行は、売掛債権が譲渡されたことを支払機関に通知をし、病院などに代わって診療報酬を受け取る仕組みです。

診療報酬の支払機関は公的機関で信用度も高いため、低金利で借りられるなど好条件で融資を受けられるのが特徴といえます。

無担保ビジネスローンで借り入れるメリット

無担保ビジネスローンで借りる場合のメリットについても詳しく見ていきます。

無担保ビジネスローンのメリットには、下記7つのメリットがあります。

特に最短即日で借りられる点や、赤字でも申し込める点は無担保ビジネスローンならではのメリットといえるでしょう。

- 申込手続きはWeb上で完結できる

- 最短即日で借入できる

- 必要書類が少ない

- 個人事業主でも利用できる

- 事業資金の借入は総量規制の対象外なので年収の1/3以上でも借りられる

- 創業1年未満の会社や赤字決算の会社でも申し込める

- 極度貸付型の無担保ビジネスローンもあり会社に合った借入方法を選べる

担保がないので申込〜入金までをWeb上で完結できる

無担保ビジネスローンは不動産などの担保を差し出す必要がないため、複雑な書類手続きのために店舗に出向く必要もなく、すべてWebで完結できるのが特徴です。

不動産などの担保を差し出すと、登記の手続きや現地調査、司法書士とのやり取りが発生するなど、Web上では完結できない手続きが発生します。

その点、無担保型のビジネスローンは担保に関する余計な手続きがないため、申込から契約まですべてをWebで完結できるのです。

借入もWeb上で希望口座を設定しておけば振り込んでもらえます。極度型の無担保ビジネスローンでも、インターネット上で振込手続きをしておけば、わざわざ店頭で借入をする必要はありません。

Q:契約には来店が必要か?

A:原則、来店不要です。ご契約手段はインターネット・郵送・来店・訪問によるお手続きがございます。

最短即日で借入できる場合も多い

無担保ビジネスローンの最大のメリットは、最短即日融資ができる点でしょう。

ただし、最短即日融資が可能なのは消費者金融などが運営するノンバンクのみです。

銀行や信用金庫など金融機関が扱うビジネスローンの場合は、契約から融資実行まで早くても2~3日、長いと2週間から1ヵ月程度かかる場合もあります。

最短即日借入が可能なビジネスローンには、下記3つの特徴があります。

有担保型ビジネスローンと比較して審査手続きが簡単

無担保ビジネスローンは、代表者の本人確認書類のみで融資が受けられるケースも多く、審査手続きが簡単です。

担保や保証人が必要なビジネスローンだと、登記簿謄本や保証人に関する書類提出が必要になるため審査手続きにも時間がかかります。

独自の審査基準を設けているノンバンクが多い

無担保ビジネスローンを提供している業者は消費者金融などのノンバンクが多く、独自の審査基準を設けています。

銀行とは違った審査基準でスピード融資を可能にしているノンバンクも多く、審査過程が複雑な銀行よりも融資スピードが早いのが特徴です。

金利が高め

無担保ビジネスローンの金利は高めです。一般的に、金利が高いビジネスローンは、貸し倒れリスクを甘く見る傾向があり、リスクよりも融資スピードを重視しています。

簡易的な審査でリスクが高い顧客層へもスピード融資をする一方、顧客全員から高めの金利手数料を取り、一定層の貸し倒れが発生しても損をしないようにしているのです。

急ぎで事業資金を借りたいなら、上記3つの特徴を満たしたビジネスローンを検討しましょう。

本人確認書類や決算書など必要最小限の書類だけを提出すれば良い

無担保ビジネスローンには「必要書類が少ない」という特徴もあります。

下記は不動産担保ローンと無担保ビジネスローンの必要書類を比較した表です。

| 有担保型ビジネスローン | ・本人確認書類 ・決算書や確定申告書の控え ・不動産登記簿謄本 ・印鑑登録証明書 ・事業計画書や返済計画書 ・収入や納税を証明する書類 |

|---|---|

| 無担保型ビジネスローン | ・本人確認書類 ・決算書や確定申告書の控え ・事業計画書や返済計画書 ・収入や納税を証明する書類 |

不動産担保ローンに申し込む際は、不動産の登記関連の書類や印鑑登録証明書など、複数の書類を提出しなければいけません。さらに、契約時には司法書士を介して書類手続きをすることも多く、手続きが複雑です。

一方、無担保ビジネスローンのタイプによっては、本人確認書類のみで手続きが完了するケースがあります。ネット銀行の無担保ビジネスローンだと、口座の入出金履歴さえあれば決算書の提出も不要です。

普段、扱うことのない登記簿謄本や決算書などが必要になると、書類を取得するだけでも時間がかかります。スムーズな審査を期待するなら、必要書類が少ない無担保ビジネスローンを利用しましょう。

個人事業主でも無担保ビジネスローンなら審査に通りやすい

無担保ビジネスローンのなかには、法人だけではなく個人事業主が利用できるビジネスローンもあります。

一方、銀行などが扱う不動産担保ローンだと、申込対象が「法人のみ」というケースも多く、個人事業主が利用できるビジネスローンの選択肢はほとんどありません。

個人事業主は「収入が不安定」「返済能力に乏しい」など、ネガティブな印象を持たれがちです。

そのため、審査が厳しい銀行の有担保型ローンだと審査通過できないケースもあります。一方、無担保ビジネスローンは金利が高い一面はありますが、個人事業主など貸し倒れリスクが高い顧客にも積極的に融資を行う傾向があります。

個人事業主やフリーランスなど、法人化していない人が事業融資を希望する際は、審査のハードルが低い無担保ビジネスローンがおすすめです。

借り入れる事業資金は総量規制の対象外

無担保ビジネスローンで融資されるのは「事業資金」のため、個人の借入に適用される「総量規制」の対象外扱いとなります。

総量規制とは貸金業法で定められたルールのことで、「借入は年収の1/3まで」と定められています。そのため、法人の代表者が消費者金融カードローンやクレジットカードで年収の1/3以上を借りていると、貸金業者からの新規融資は受けられません。

その点、総量規制の対象外となる事業者向けローンは、返済能力さえ問題がなければ年収の1/3以上の借入も可能です。ただし、代表者個人が借りた無担保ビジネスローンでの借入額は「年収の1/3以内の借入」に算入されてしまいます。

事業融資では年収の1/3以上の借入も可能ですが、総借入額が年収の1/3を超えると、個人目的で利用する消費者金融カードローンでの借入はできなくなるため借り過ぎには注意が必要です。

Q2-11. 貸金業者から事業資金を借りているので、借入残高が年収の3分の1を超えてしまいます。これ以上の借入れはできないのですか?

A2-11. 法人向けの貸付けは総量規制の対象外となっています。また、個人事業者の方は、事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、借入れが可能です。この計画等に最低限記載すべき事項について、簡素なフォーマット(「借入計画書」)が明示されています。さらに、借入金額が100万円以下の場合には、上記計画の提出に代えて、事業・収支・資金繰りの状況が確認できる書面の提出により、借入れを行うことができます。ただし、個々の貸金業者の判断で追加的な資料等の提出が求められることがあり得ること、最終的に貸付けを行うか否かは貸金業者の判断に委ねられること、等の点についてご留意下さい。

創業1年未満の会社や赤字決算の会社でも申し込める

ノンバンクが扱うビジネスローンには、創業1年未満の会社や赤字決算の会社でも利用できるローンがあります。

一方、銀行などの金融機関が扱うビジネスローンのほとんどは、2期以上の決算書提出が必要となるため、創業1年未満の会社は利用できません。

また、決算書の提出が必要となるため、決算で赤字であることがわかると審査通過は難しいでしょう。

その点、ノンバンクが扱うビジネスローンは、公式サイトでも「赤字でも申込可能」と申込条件を公開しています。

Q:赤字決算・銀行リスケ中でも検討可能か。

A:検討可能です。過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。まずはお気軽にお申込み・ご相談ください。

Q:なぜ赤字決算でも利用可能なのでしょうか?

A:現状だけにとらわれず、貴社の過去の実績や将来的な可能性を踏まえた審査や業績に関係なく行える担保融資などのご用意もさせて頂いている為です。

創業1年未満や赤字決算の会社などの事業者は、審査ハードルの高い有担保型ビジネスローンより、比較的簡単に借りられる無担保ビジネスローンを検討しましょう。

極度貸付型の無担保ビジネスローンもあり会社に合った借入方法を選べる

無担保ビジネスローンのなかには極度貸付型ローンもあり、自社の状況に合った借入方法が選べる点も大きな特徴といえます。

極度貸付型ローンとは、契約時に利用限度額を決め、その限度額の範囲内で繰り返し借りたり返したりできるローンのことです。

金利手数料は実際に借りた金額に対してのみかかるため、仮に借入額が0円だと金利手数料は一切かかりません。

一方、証書型の無担保ビジネスローンは、融資金を使う使わないに関わらず、融資額に対して金利手数料がかかります。仮に100万円を借りて金庫に置いていたとしても、金利手数料を支払わなければいけません。

「必要なときに必要な額だけ借りたい」「いざというときのためにローンを契約しておきたい」と思うなら、極度貸付型の無担保ビジネスローンがおすすめです。

・限度額は最大1,000万円、貸付金利は0.9%~14.0%

・極度額の範囲内なら繰り返し借入が可能

・未利用枠は金利手数料一切不要

・創業初年度から利用可能

・オンライン完結で手続き可能

無担保ビジネスローンで借り入れる際の注意点

即日借入が可能で少ない書類で借りられる無担保ビジネスローンですが、利用時には3つの注意点があります。

- 有担保のビジネスローンに比べて金利が高い

- 有担保のビジネスローンに比べて借入限度額が低い

- 法人の場合は原則として代表者が連帯保証人になる必要がある

融資までにかかる時間や比較的柔軟な審査基準を優先したいなら、無担保ビジネスローンがおすすめです。一方、金利や限度額など貸付条件を重視したいなら、無担保ビジネスローンより有担保型のビジネスローンを検討しましょう。

| 無担保型or有担保型 ビジネスローンの名称 |

貸付金利 |

|---|---|

| 有担保型 きらぼし銀行不動産担保ローン |

年3.14%~年7.95% |

| 有担保型 AGビジネスサポート不動産担保ビジネスローン |

年2.99%~14.80%(※2.99%~11.80%) ※2025年5月1日以降の新規契約に適用 |

| 無担保型 GMOあおぞら銀行 ビジネスローンあんしんワイド |

年0.9%~14.0% |

| 無担保型 AGビジネスサポート事業者向けローン |

年3.1%~18.0% |

なお、ビジネスローンの初回契約者に適用される金利は、ほとんどが「上限金利」です。

上記比較表にあるとおり、無担保型ビジネスローンで上限金利が適用されると、消費者金融カードローンと同じ年率18%の金利が適用される場合もあります。

返済負担を少しでも軽くしたいなら、融資スピードが遅くても有担保型のビジネスローンを検討しましょう。

有担保のビジネスローンに比べて借入限度額が低い

無担保型ビジネスローンは、有担保型ビジネスローンと比較すると借入限度額が低い傾向があります。一方、有担保型のビジネスローンは、担保価値が高ければ高いほど高額融資も可能です。

| 無担保型or有担保型 ビジネスローンの名称 |

|

|---|---|

| 有担保型 きらぼし銀行不動産担保ローン |

300万円~1億円 |

| 有担保型 AGビジネスサポート不動産担保ビジネスローン |

100万円~5億円 |

| 無担保型 GMOあおぞら銀行 ビジネスローンあんしんワイド |

~1,000万円 |

| 無担保型 AGビジネスサポート事業者向けローン |

~1,000万円 |

無担保型ビジネスローンは、契約者が返済不能に陥っても担保がないため、貸金業者や銀行は大きな損害を被ります。そのため、お金を貸す側はリスクを最小限にとどめるため、1顧客あたりの融資額を低めに設定しているのです。

事業資金を調達する場合、目的によっては設備投資資金など高額融資が必要になることも多いでしょう。担保価値が高い不動産などを保有しており、かつできるだけ高額融資を受けたいなら、好条件で借りられる有担保型のビジネスローンがおすすめです。

法人の場合は原則として代表者が連帯保証人になる必要がある

法人が無担保型ビジネスローンを利用する場合は、原則代表者の連帯保証が必要です。

Q:保証人は必要か。

A:原則不要です。※法人契約の場合は、原則代表者様の連帯保証が必要です。

法人の融資契約で代表者の連帯保証が必要になる理由は、下記3点です。

法人は有限責任の原則に基づいて設立されており、会社の債務は基本的に会社自身が負います。

つまり、会社が倒産した場合でも代表者個人の資産は保護されます。代表者個人に連帯保証人になってもらうのは、金融機関の貸し倒れリスクを回避するためです。

中小企業や設立間もない法人の場合、信用力や財務基盤が十分でないことも多く、貸し倒れリスクが高い状態が続きます。

代表者の連帯保証を得ることで、金融機関は個人資産を含めた返済能力の補完が受けられ、貸し倒れリスクを軽減することができます。

返済が滞っても保証人を設定しておけば、連帯保証人である代表者に対して直接的に法的措置を取ることができます。

代表者が連帯保証人になった場合、当然ながら債務を履行できなければ代表者個人が返済しなければいけません。

事業融資では高額借入を行うケースも多いため、くれぐれも個人の返済能力を超えた借入は控えましょう。

無担保ビジネスローンでの事業資金調達が向いている人・会社

数多くのビジネスローンがあるなか、無担保型ビジネスローンに向いているのはどのような人(会社)なのでしょうか?詳しく見ていきます。

- 少額の資金を借りたい

- すぐに返済できる見込みがある。つなぎ資金だけを借りたい

- 借入金を決算時に諸々かかる費用にあてたい

数十万円〜数百万円など少額の資金を借り入れたい方

無担保ビジネスローンは、数十万円から数百万円といった比較的少額の資金調達に適しています。

無担保型ビジネスローンは担保を提供しないため、比較的利用限度額は低めです。

税金の支払や小口支払など比較的少額の支払に対応したいなら、有担保型のビジネスローンではなく最短即日融資や少額融資が可能な無担保型ビジネスローンを検討しましょう。

すぐに返済できる見込みがあり、それまでの繋ぎの資金として借り入れたい会社

「一時的な資金不足で数ヵ月以内には返済できる」といった短期の資金調達ニーズには、無担保型ビジネスローンが向いています。

無担保型ビジネスローンは審査が迅速で担保手続きも不要なため、必要なタイミングで資金を調達できます。

ただし、無担保型ビジネスローンは金利が高い商品が多く、長期借入には不向きです。

高金利のローンを長年借り続けると、利息の負担だけで経営を圧迫しかねません。長期で借りたいときは、金融機関の低金利ビジネスローンや、不動産担保ローンがおすすめです。

決算時に諸々かかる費用にあてたい方

決算期には、税金の支払いや在庫調整などで多額の費用が必要になります。決算期の一時的な資金を調達したい場合は、スピード融資が可能な無担保型ビジネスローンがおすすめです。

一方、有担保型のビジネスローンに申し込んでしまうと、担保調査に時間がかかり、書類を用意するだけでも1週間以上かかる場合があります。税金の支払いには期限があり、期限に遅れると延滞税もかかります。

無担保ビジネスローンは金利手数料が高めですが、短期の利用なら、延滞税などを支払うより低コストで利用できる場合もあるでしょう。急ぎの資金を調達したいなら、審査手続きが簡単でかつ必要書類の少ないローンを選びましょう。

無担保ビジネスローンの審査に落ちてしまった方におすすめできる資金調達方法

無担保型ビジネスローンの審査に落ちてしまった場合は、下記3つの資金調達方法があります。

- 売掛債権を担保に融資を受けるABL

- 売掛債権を買い取ってもらうファクタリング

- 請求書をカード払いにして支払日を遅らせるサービス

請求書をカード払いにできる支払.comなどのサービスは、手数料も低いためおすすめです。

一方、ファクタリングは、契約手法や業者によって20%~30%の手数料が必要になる場合があります。利用時には条件をよく確認しておきましょう。

売掛債権を担保に融資を受けるABL

ABL(Asset Based Lending)は、売掛債権や在庫などの流動資産を担保にして融資を受ける方法です。

企業が保有する資産の価値を評価し、それを担保として資金を調達できます。担保価値にもよりますが、条件さえ整えば無担保型ビジネスローンより高額融資が受けられる場合もあります。

売掛債権を買い取ってもらうファクタリング

売掛債権を買い取ってもらい資金調達する「ファクタリング」と呼ばれる方法もあります。

例えば、自社「A社」が「取引先B社」に売掛金100万円がある場合、ファクタリングを利用すれば10~20%程度の手数料を支払って、B社からの入金を待たずに資金調達することも可能です。

ファクタリングには、「2社間ファクタリング」と「3社間ファクタリング」があります。取引先に知られずに素早く資金調達をしたいなら、ファクタリング業者と自社だけで取引をする「2社間ファクタリング」がおすすめです。

請求書をカード払いにして支払日を遅らせるサービス

請求書の支払いをクレジットカードで行い、実質的に支払日を延長できるサービスもあります。

例えば、「支払.com」は手数料が低く、使い勝手の良いサービスとして注目されています。支払.comは、企業間取引の請求書支払いをクレジットカードで行えるオンラインサービスです。

利用者は取引先から届いた請求書を支払.comを通じてクレジットカードで支払いますが、実際に現金を用意するのはクレジットカードの引落日となります。

通常の請求書支払と比較して、実質的な支払日を最長60日間先延ばしできるため、資金の有効活用もできます。

| 特徴 | ・請求書支払を振込からクレジットカード払いに変更可能 ・最短1日後に振込可能 ・取引先への通知なし |

|---|---|

| 手数料 | 一律4% |

| 利用可能額 | 1万円~上限なし (ただしクレジットカードの利用可能額までしか使えない) |

| 申込資格 | 法人、個人事業主問わず申込可能 |

出典:支払い.com「請求書カード払いなら支払い.com 最長60日支払いを先延ばし」

無担保ビジネスローンによくある質問

無担保型ビジネスローンを利用する際は、審査や保証人に関する不安や疑問が出てくるものです。

最後に無担保型ビジネスローン利用時によくある質問についても見ていきましょう。

ビジネスローンは必ず担保や保証人が必要ですか?

担保や保証人不要で利用できるビジネスローンも多数あります。

ビジネスローンで担保や保証人が必要となるのは、下記のケースに該当する場合です。

- 返済能力に乏しいと判断された

- 代表者の個人信用情報にネガティブな記録があった(過去延滞履歴など)

- 事業計画書や決算書で事業実績が芳しくないと判断された

- 借入額が高額で貸し倒れリスクが高いと判断された

ちなみに、申込条件で「原則保証人や担保不要」と書かれているビジネスローンでも、審査の状況次第で保証人を設定するよう求められることがあります。

不動産などの担保は急に用意できませんが、身近な人で保証人を頼める人がいるなら、事前に相談しておくといいかもしれません。

個人事業主でも無担保のビジネスローンで借りられますか?

ノンバンクやのビジネスローンなら、比較的審査基準が緩いため、個人事業主でも借りられる場合があります。

ただし、個人事業主が融資を受ける場合には、事業実績を証明する書類などが必要です。確定申告書や納税証明があれば、事業が軌道に乗っていることを証明できるでしょう。

また、個人事業主に対する融資では、代表者個人の信用情報が重視されます。

代表者自身が他社カードローンで延滞していたり、自己破産や個人再生などの債務整理をした履歴があると審査通過は難しいでしょう。

無担保のビジネスローンなら即日で借り入れできますか?

無担保型ビジネスローンは有担保型に比べて、即日借入できる可能性は高いでしょう。

無担保型ビジネスローンは簡易的な審査でスピード融資を行う一方、リスクを補うために金利を高めに設定しています。

つまり、金利が高い無担保型ビジネスローンは即日借入の可能性が高いといえます。

ただし、本人確認書類や確定申告書の控えなど、必要書類に不備があると即日借入は難しくなります。

さらに、事業資金融資を行うノンバンクは土日祝が休みのことも多く、営業時間も19時までがほとんどです。即日借入希望なら、平日の早めの時間帯に申し込みましょう。

審査が甘いビジネスローンの特徴はなんですか?

審査が甘いビジネスローンには、下記4つの特徴があります。

- 無担保、無保証で借りられる

担保や保証人が不要なため簡易的な審査で借りられる。 - 小口融資

少額融資は金融機関や貸金業者のリスクが低いため、審査通過のハードルも低い。 - 高金利

金利が高いローンは、そもそも貸し倒れリスクを想定して融資をしている。そのため審査基準も甘い。 - 返済期間が短い

返済期間が短いローンは、貸し倒れリスクを想定して融資されていることが多く、貸付金を早めに回収する傾向がある。つまり審査が甘い。

必ず審査に通るビジネスローンはありますか?

審査に必ず通るビジネスローンは存在しません。

なぜなら、金融機関や貸金業者は善意で融資をしているわけではないからです。お金を貸す側は、万一返済が滞っても損害を被らないよう、返済能力を厳しくチェックしています。

「即日融資可能な貸金業者だから、審査をしていないのでは?」と思うのは間違いです。金融機関や貸金業者は、最新のAI審査システムや、瞬時に信用情報を照会できるシステムを導入しており、厳しい審査を実施しています。

逆に考えると、「必ず審査通過できます!」などと広告を出している貸金業者は、違法である可能性が高いため利用してはいけません。

ブラックでも無担保ビジネスローンの審査に通りますか?

延滞履歴や債務整理をした履歴があるなど、いわゆる「ブラック状態」だと審査通過は難しいでしょう。

ただし、申込者本人が「自分はブラックだから審査通過できないだろう」と思っても、審査通過できるケースはあります。

「審査通過のハードルをどのように定めるか?」は金融機関や貸金業者の判断次第です。したがって、数回程度の軽度な延滞なら審査通過できる場合もあります。

自分の信用情報を確認したいなら、信用情報機関の本人開示サービスを利用して事前にチェックしておきましょう。

参考:

日本信用情報機構(JICC)「本人による開示申し込み(スマホ申込)」

指定信用情報機関のCIC「インターネットで開示する」

一般社団法人 全国銀行協会「本人開示の手続き」

無担保ビジネスローンのまとめ

ビジネスローンを利用する際は、「融資までに必要な時間」または「金利や限度額などの貸付条件」のどちらを優先するかで利用するローンが変わってきます。

急ぎの融資を希望するなら、即日借入可能な無担保型ビジネスローンを利用しましょう。金利手数料を節約して高額融資を希望するなら、不動産担保ローンなどの有担保型ビジネスローンがおすすめです。

ビジネスローンによって必要書類も異なります。無担保型ビジネスローンでも決算書が必要になるローンと、本人確認書類だけで申し込めるローンがあります。

急ぎで資金を調達したいなら、可能な限り書類が少ないビジネスローンを検討しましょう。