新しくビジネスを始めたい方や、開業したビジネスが伸び悩んでいて資金繰りが難しい方には低金利のビジネスローンがおすすめです。

ビジネスローンを低い金利で活用することで、支出を抑えながらビジネスを進めることができます。

ビジネスローンの金利相場や低金利のビジネスローンを選ぶコツなど、ビジネスローンを選ぶ際に知っておきたい知識を解説していますので、ぜひご覧ください。

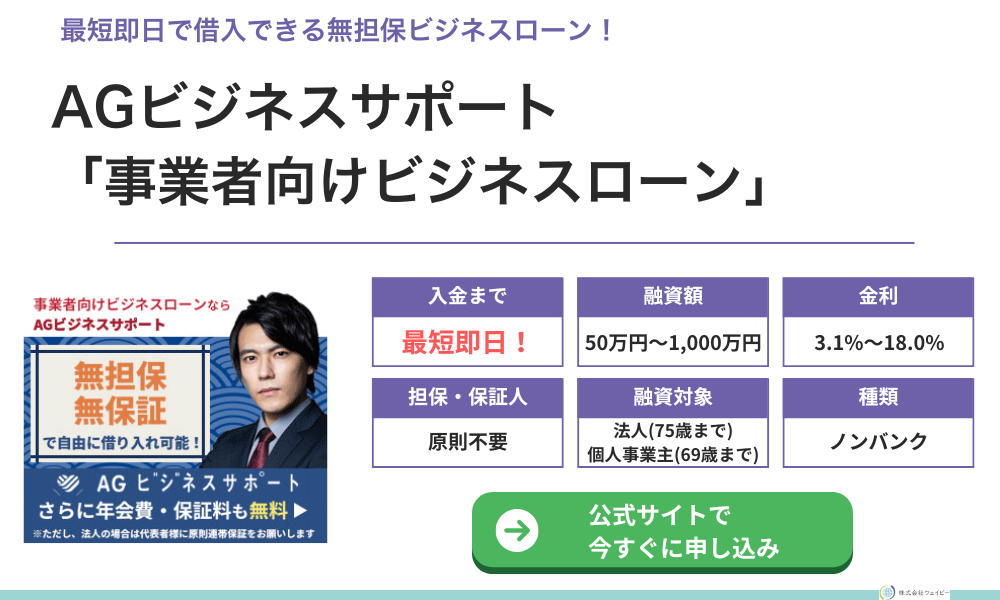

【最短即日・無担保】

AGビジネスサポートの「事業者向けビジネスローン」なら、審査が通れば最高1,000万円を最短即日で借りられます。

銀行融資落ちの事業者や、赤字決算の事業者でも原則無担保・無保証で申込可能となっています!

建設業者・運送業者・町工場・個人事業主の方によく利用されています!

※法人申込の場合は原則代表者が連帯保証

ビジネスローンの金利相場

ビジネスローンの金利相場は下記の通りです。

| 金融機関の種類 | 金利相場 |

|---|---|

| メガバンク | 1%台~14.0% |

| 地方銀行 | 3.0~15.0% |

| 信販会社 | 4.0~18.0% |

| 消費者金融 | 5.0~18.0% |

銀行、特にメガバンクでは下限金利・上限金利ともに低くなっていますが、その代わり審査がとても厳しく、赤字の会社や開業したての会社だと融資を受けられる可能性はほぼありません。

逆に信販会社や消費者金融などノンバンクのビジネスローンは下限金利・上限金利ともに高めですが、柔軟な審査に対応しており、銀行融資を断られた方でも申し込むことができます。

ビジネスローンの金利比較表

法人・個人事業主におすすめで人気のビジネスローンの金利を比較しました。

| ビジネスローン | 金利(実質年率) |

|---|---|

| 関西みらい銀行 「事業者向けフリーローン」 |

4.0~13.5% |

| 楽天銀行 「ビジネスローン」 |

1.475%~ |

| 横浜銀行 「ビジネスファストローン」 |

2.5~5.0%(固定) |

| PayPay銀行 「ビジネスローン」 |

2.8~13.8% |

| オリックス・クレジット 「VIPローンカードBUSINESS」 |

6.0~17.8% |

| アイフル 「事業者向けビジネスローン」 |

3.1~18.0% |

| オージェイ 「無担保融資」 |

10.0~18.0% |

| プロミス 「自営者カードローン」 |

6.3~17.8% |

| 東京スター銀行 「スタービジネスカードローン」 |

4.5~14.5% |

| ビジネスパートナー 「スモールビジネスローン」 |

9.98~18.0% |

低金利のおすすめビジネスローンランキング5選

金利を中心に、借りやすさや借入限度額など総合的に考慮しておすすめのビジネスローンを紹介します。

| ビジネスローン | 金利(実質年率) |

|---|---|

| AGビジネスサポート 「事業者向けビジネスローン」 |

年3.1%〜年18.0% |

| GMOあおぞらネット銀行 「あんしんワイド」 |

年0.9%〜年14.0% |

| PayPay銀行 「ビジネスローン」 |

年1.8%〜年13.8% |

| 横浜銀行 「〈はまぎん〉スーパービジネスローン」 |

固定金利または 短期プライムレートを基準金利とする変動金利 |

| 東京スター銀行 「スタービジネスカードローン」 |

年4.5%~年14.5% |

AGビジネスサポート「事業者向けビジネスローン」

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率 (実質年率) | 3.1%〜18.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 返済方式 返済期間 返済回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 申込書類 | 【法人】 ・代表者の本人確認書類 ・決算書 ・その他必要書類 【個人事業主】 ・本人確認書類 ・確定申告書 ・AGビジネスサポート 所定の事業内容確認書 ・その他必要書類 |

| 契約時費用 | 印紙代(実費) |

- 今日明日にでも緊急で資金が必要な事業者

- 赤字決算や開業すぐなど、財務面で不安のある事業者

- 返済見込みがあり、短期で借入予定の事業者

AGビジネスサポートは大手消費者金融のアイフルグループのビジネスローンです。

消費者金融のビジネスローンなので上限金利は年18%ですが、下限金利は年3.1%と低くなっています。

融資額は50万円〜1,000万円と幅広く、法人だけでなく個人事業主でも利用することができるため、資金繰りに困ったらまず検討してみることをおすすめします。

- 担保不要で最低でも50万円は借入できる!

- 最短即日での融資が可能なので緊急時に役立つ!

- ノンバンク系なので審査が比較的緩い!

- 事業拡大資金や決算時の一時費用など、使途は比較的自由!

- 下限金利が3.1%と、ノンバンク系の中では比較的低金利!

- 上限金利は18.0%なので初回で長期借入するには不向き

- 上限融資額は1,000万円なので、それ以上の額が必要な方には不向き

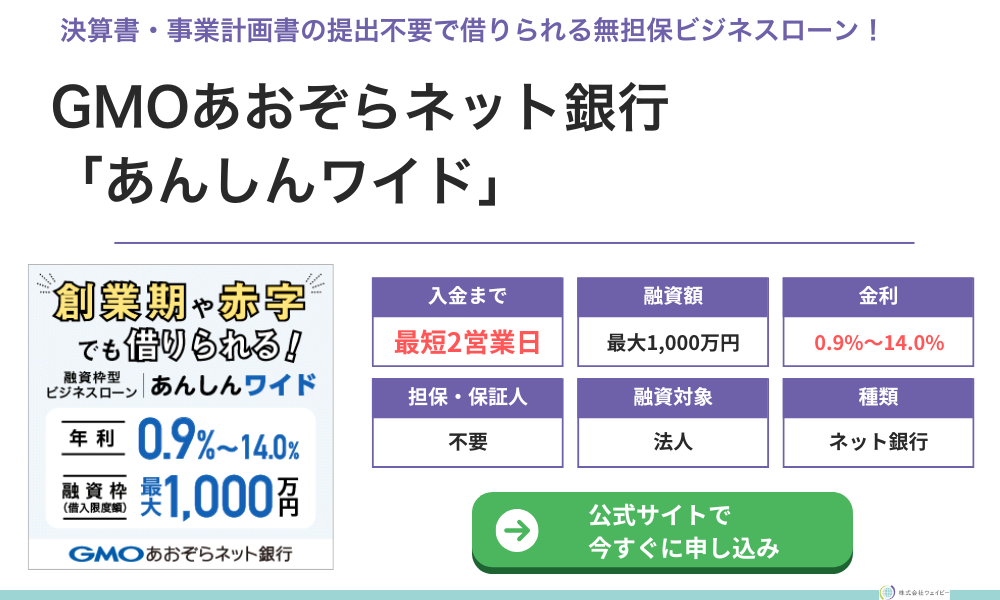

GMOあおぞらネット銀行「あんしんワイド」

| 融資対象 | 法人 |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 契約利率 (実質年率) | 0.9%〜14.0% |

| 貸付方法 | 極度貸付 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 返済方式 返済期間 返済回数 | 約定返済 随時返済 |

| 申込書類 | なし |

| 契約時費用 | なし |

- 創業すぐで、まだ決算を迎えていない事業者

- ネット銀行を利用するのに抵抗のない事業者

- 決算書や事業計画書の提出が不要なのですぐに借入したい事業者

GMOあおぞらネット銀行「あんしんワイド」は、銀行口座の入出金データをもとに独自の審査基準でスピーディーに審査を行います。

担保・保証人が不要で審査申し込みが可能であり、スタートアップや創業期のお客さま向けのビジネスローンです。最大1,000万円まで借入れできます。

ご契約後はインターネットからのお手続きのみで、融資枠の範囲内で自由に資金を調達できます。

- 創業間もない法人でも口座を開設して借入できる

- GMOあおぞらネット銀行をこれから開設する法人でも借入できる

- 金利が低く、長期的な借入にも向いている

- 初回借入だと借入限度額が低めになる傾向にある

- 即日では借入できないので今日中に資金が必要な場合は向いていない

PayPay銀行「ビジネスローン」

| 融資対象 | 法人 個人事業主 |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 契約利率 (実質年率) | 1.8%~13.8% |

| 貸付方法 | 極度貸付 |

| 担保 | 不要 |

| 保証人 | 原則、代表者の連帯保証が必要 |

| 返済方式 返済期間 返済回数 | 約定返済 繰上返済 |

| 申込書類 | なし |

| 契約時費用 | なし |

- すでにPayPay銀行を法人口座・個人事業主口座として利用している方

- 創業すぐで決算を迎えていない事業者

- ネット銀行の開設・操作に抵抗のない方

PayPay銀行(旧ジャパンネット銀行)のビジネスローンは、銀行系ならではの金利の低さが特徴です。

適用金利は最大でも13.8%と、銀行系のビジネスローンの中でも低く、長期の借入の際も少ない負担で済みます。

またカードローン型なので、融資限度額内であれば借入と返済を繰り返せます。返済は月々1万円~10万円と、無理のない範囲内での返済が可能です。

また申し込みから融資まで、Web上で完結するため来店不要で使い勝手が良いところも特徴のひとつ。

- 開業したてでも申込可能なので初期投資用の資金も借入できる

- 1円単位でいつでも借入できる

- ノンバンクに比べて低金利なので利息を抑えられる

- 口座開設直後は多額の借入や下限金利での借入はほぼ不可能

- 即日での借入はできず、最短でも1週間前後での借入になる

横浜銀行「〈はまぎん〉スーパービジネスローン」

横浜銀行のビジネスローン「〈はまぎん〉スーパービジネスローン」は、神奈川県と東京都町田市にある中小企業を対象としたビジネスローンです。

今まで横浜銀行と取引のなかった法人でも申し込むことが可能で、無担保で最高5,000万円まで借入をすることができます。

金利は固定金利または横浜銀行が定める短期プライムレートを基準金利とする変動金利が適用されます。

| 金利(実質年率) | 固定金利または 短期プライムレートを基準金利とする変動金利 |

|---|---|

| 融資限度額 | 5,000万円 |

| 担保/保証人 | 不要 |

| 融資対象 | 法人 ※神奈川県・東京都町田市の中小企業 |

東京スター銀行「スタービジネスカードローン」

東京スター銀行のビジネスローンはカードローン型のローン商品で、一度契約をすれば借入限度額内で自由に借り入れることができます。

金利も年4.5%~14.5%なので、長期間の利用を考えている方にも向いているビジネスローンです。

法人・個人事業主どちらも融資対象で、無担保で借り入れることができるため、緊急で資金が必要となった際にも安心して利用できます。

| 金利(実質年率) | 年4.5%~年14.5% |

|---|---|

| 融資限度額 | 50万円~1,000万円 |

| 担保/保証人 | 不要 |

| 融資対象 | 法人・個人事業主 |

低金利のビジネスローンを選ぶコツ

低金利のビジネスローンを選ぶコツをランキング形式でご紹介します。

- 上限金利の低さで選ぶ

- 借入や返済がしやすいかで選ぶ

- 融資限度額の大きさで選ぶ

上限金利の低さで選ぶ

まず確認したいのは、上限金利です。ビジネスローンは、通常の融資よりも審査が厳しくないため、金利が高くなります。

上記で説明した金利相場のように、借入先によっては金利が異なります。

上限金利が高い借入先を選んでしまうと、返済が厳しくなる可能性が高くなるでしょう。

また、最低金利をみてローンを選んでしまう人が多いですが、大事なのは上限金利です。必ず上限金利をチェックして選ぶようにしましょう。

借入や返済がしやすいかで選ぶ

ビジネスローンを選ぶ際は、借入や返済がしやすいものを選びましょう。

- 担保や保証人が必要ない

- WEBで全てが完結

- 融資までのスピードが早い

借入や返済が難しいものを選ぶと、融資や返済のタイミングが遅れてしまい、自分の事業に影響を与える可能性があります。

出来るだけスムーズに返済や借入ができるローンを選びましょう。

融資限度額の大きさで選ぶ

ビジネスローンの融資限度額も選ぶ上では重要です。

ビジネスローンの限度額は、銀行融資などと比較するとそこまで高くありません。

平均は500万円前後で、多くても1,000万円前後と多額の金額を借りることは難しいです。

より多額の資金を借入したい人は、限度額をチェックして希望の金額に足りているか、確認してから申し込むようにしましょう。

ビジネスローンの金利を安く抑えるポイント

金利を安く抑えるためには、チェックすべき項目があります。ビジネスローンの金利を安く抑えるべきポイントは、下記の4つです。

- 担保を用意する

- 毎月の返済額を多めに設定し、短い期間で返済する

- 融資を限度額まで借りる

- キャンペーンを利用する

担保を用意する

ビジネスローンは基本的に無担保・無保証で借りることが可能ですが、中には担保が必要なものや担保を提示すれば許可してくれるものもあります。

ローンの金利は担保や保証人を用意することで下がるため、金利を抑えたいのであれば担保を用意することを検討してみましょう。

担保としてよく使われるのは不動産であり、不動産を担保に用意できれば金利を安くすることができます。

企業自体だけではなく、経営者や役員個人の不動産を担保にすることができるため、短期の借入の際は担保を用意してみるのも1つの手段です。

毎月の返済額を多めに設定し、短い期間で返済する

毎月の返済額を多めに設定して、短い期間で返済することも金利を安く抑える1つの手段です。

金利が高くても返済額を多めに設定することで、金利の支払い回数が減るため、金利の総額を少なくすることができます。

そのため、借入を実施する前から返済額を多めに考えて返済していくこともおすすめです。

融資を限度額まで借りる

融資してもらう金額を、限度額いっぱいまで借りるのも金利を安く抑える1つの手段です。

ローンの金利は借入額が多いほど低く、少ないほど高く設定されています。そのため、多い金額を借りた場合は、それだけ金利を低く抑えることが可能です。

一方で、自分が必要とする金額以上を借りてしまうと、必要ない利息を支払うことになります。

金利を意識するあまり、余計な利息を増やしてしまうのは本末転倒です。事業に必要な金額の中で、最大限借りるポイントを抑えて金利を抑えましょう。

キャンペーンを利用する

ビジネスローンの中には、下記のようなキャンペーンを実施しているものがあります。

- 低金利キャンペーン

- 〇日間無利息キャンペーン

タイミングがあった場合は、そういったキャンペーンを活用することで金利を抑えることができます。

ビジネスローンを探す際は、キャンペーンの有無もチェック項目にして選ぶことがおすすめです。

低金利のビジネスローンを借りる際の注意点

ビジネスローンを低金利で借りる際に抑えておくべきポイントがあります。低金利のビジネスローンを借りる際の注意点は下記の通りです。

- 審査が厳しいので準備を万全にして申し込む

- ビジネスローンには複数申し込む

審査が厳しいので準備を万全にして申し込む

ビジネスローンを活用する際に重要なのは、ビジネスローンの審査に通ることです。審査が通らなければ、そもそも資金を手に入れることができません。

ローンの審査は金利が低いと厳しくなるため、低金利のローンに申し込むのであれば入念な準備を行いましょう。

- 提出書類の不備がないようにする

- 事業計画書や返済計画などが必要な場合は、将来性や計画性をアピールする

書類などの不備があると、その時点で断られてしまうことがあります。必要な書類や記載事項などは、複数人でチェックして抜け漏れがないようにしましょう。

また、記載事項は長すぎると読みにくいため、端的に記載する必要があります。相手が審査しやすい内容で正確にアピールしましょう。

ビジネスローンには複数申し込む

ビジネスローンは複数申し込むようにしましょう。1つのローンに絞って申し込んでしまうと、そのローンがダメだった際に次のローンを検討するための時間がかかってしまいます。

申し込む予定のローンを3つ程度に選別して、申し込みを開始しましょう。

ノンバンクのビジネスローンは最短即日で審査回答・融資をしてくれるところもあるため、複数の申し込み先候補を用意しておくことが良いです。

また、低金利のビジネスローンに申し込む際は、高金利のものにも同時に申し込むのも1つの手段です。

ビジネスローンへの申し込みを検討している企業としては「出来るだけ早く資金が欲しい」と、経営が困難状況になっていることも少なくありません。

その場合、金利が低く審査が厳しいローンに申し込み、審査落ちしてしまった結果、資金調達が間に合わないことがもっとも恐るべきリスクです。

「申し込んだけど、審査がダメでまたローンの選び直しからスタートだ」という事態にならないようにも、高金利のローンに申し込む準備も進めておきましょう。

低金利ビジネスローン|まとめ

ビジネスローンには様々な種類があり、低金利で借入ができるローンで借入するためには抑えるべきポイントがあります。

担保の有無や借入のしやすさなどを検討して、希望にあった低金利ローンを選びましょう。よりお得にローンを活用するためにも、キャンペーン情報なども収集しておくことも大事です。

低金利のビジネスローンは、消費者金融などのローンに比べて経営を圧迫せずに借りることができます。

必ず借りられるビジネスローンはありませんが、うまくビジネスローンを活用して、事業のさらなる発展を目指しましょう。